2

日銀の利上げによる影響が、各方面に広がっています。気が付くと、住宅ローンの残債が625万円増えてしまった人もいました。

■住宅ローンの利用者「急に見るとビックリする」

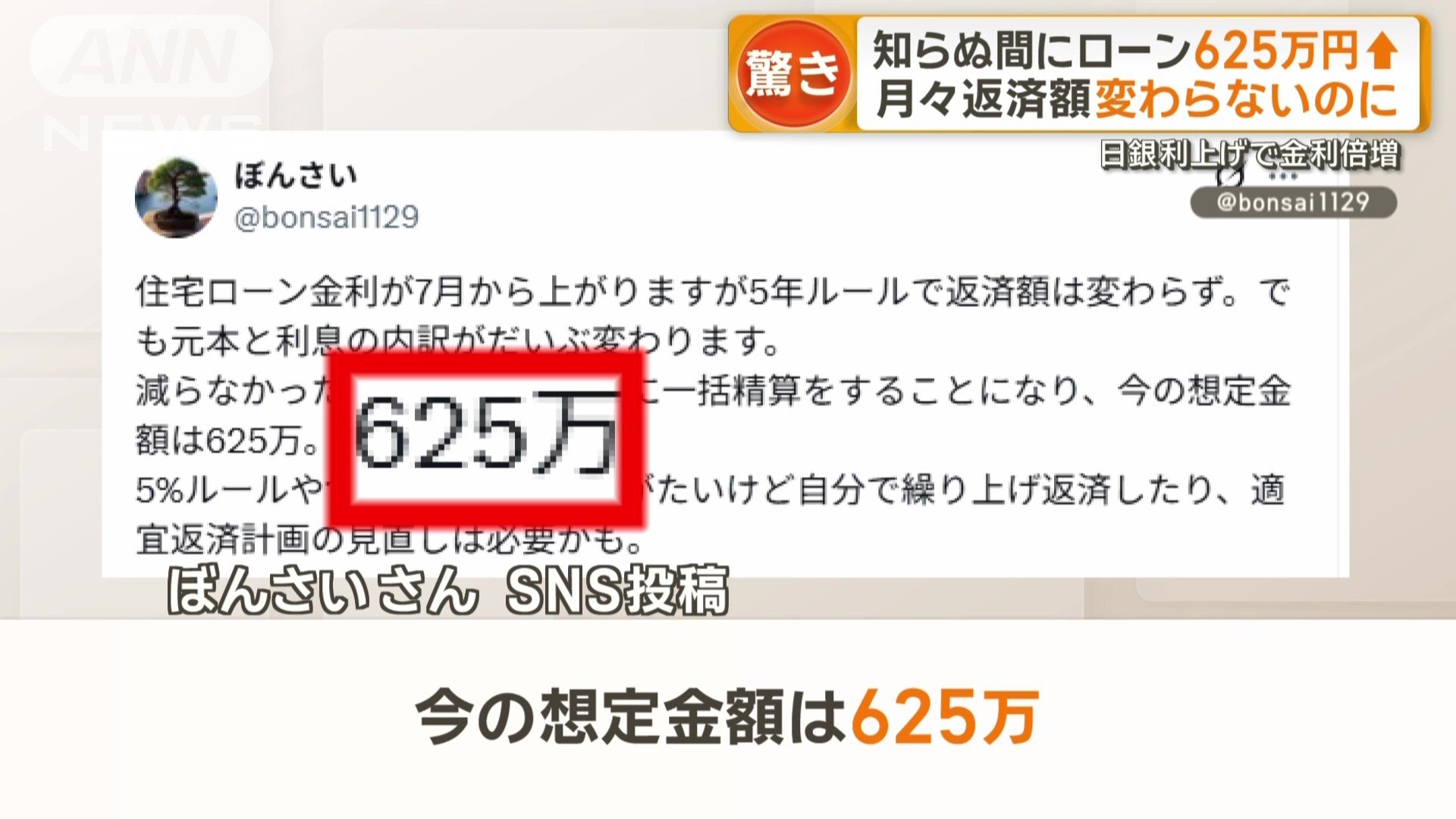

ぼんさいさん SNS投稿

「住宅ローン金利が7月から上がりますが、5年ルールで返済額は変わらず。最終返済日に一括精算をすることになり、今の想定金額は625万」

「住宅ローン金利が7月から上がりますが、5年ルールで返済額は変わらず。最終返済日に一括精算をすることになり、今の想定金額は625万」

投稿したのは、都内に住む40代の男性です。2年前にマンションを購入し、変動金利で6500万円の住宅ローンを組んだところ、この数カ月だけで金利が2倍以上に上昇したといいます。

この数カ月だけで金利が2倍以上に上昇

住宅ローンの利用者(変動金利で6500万円)

「(当初)0.299%で借りて、今年7月に0.799%に。利息は倍以上ですね」

「(当初)0.299%で借りて、今年7月に0.799%に。利息は倍以上ですね」

各銀行も、住宅ローンの「変動金利」を引き上げ

背景にあるのは、日銀の利上げです。去年3月に「マイナス金利」を解除すると、4カ月後の去年7月には0.25%に利上げ、今年1月にも0.5%への追加利上げを行いました。

これを受けて、半年ごとに見直しをすることが多い各銀行も、住宅ローンの「変動金利」を引き上げ。その通知が利用者に届き始めています。

注意すべきは、負担が増えていることに気付きにくい点です。住宅ローンには「5年ルール」というものがあり、急激な負担の増加を防ぐため、5年間は返済額が変わりません。

7月からは利息が4万円台に

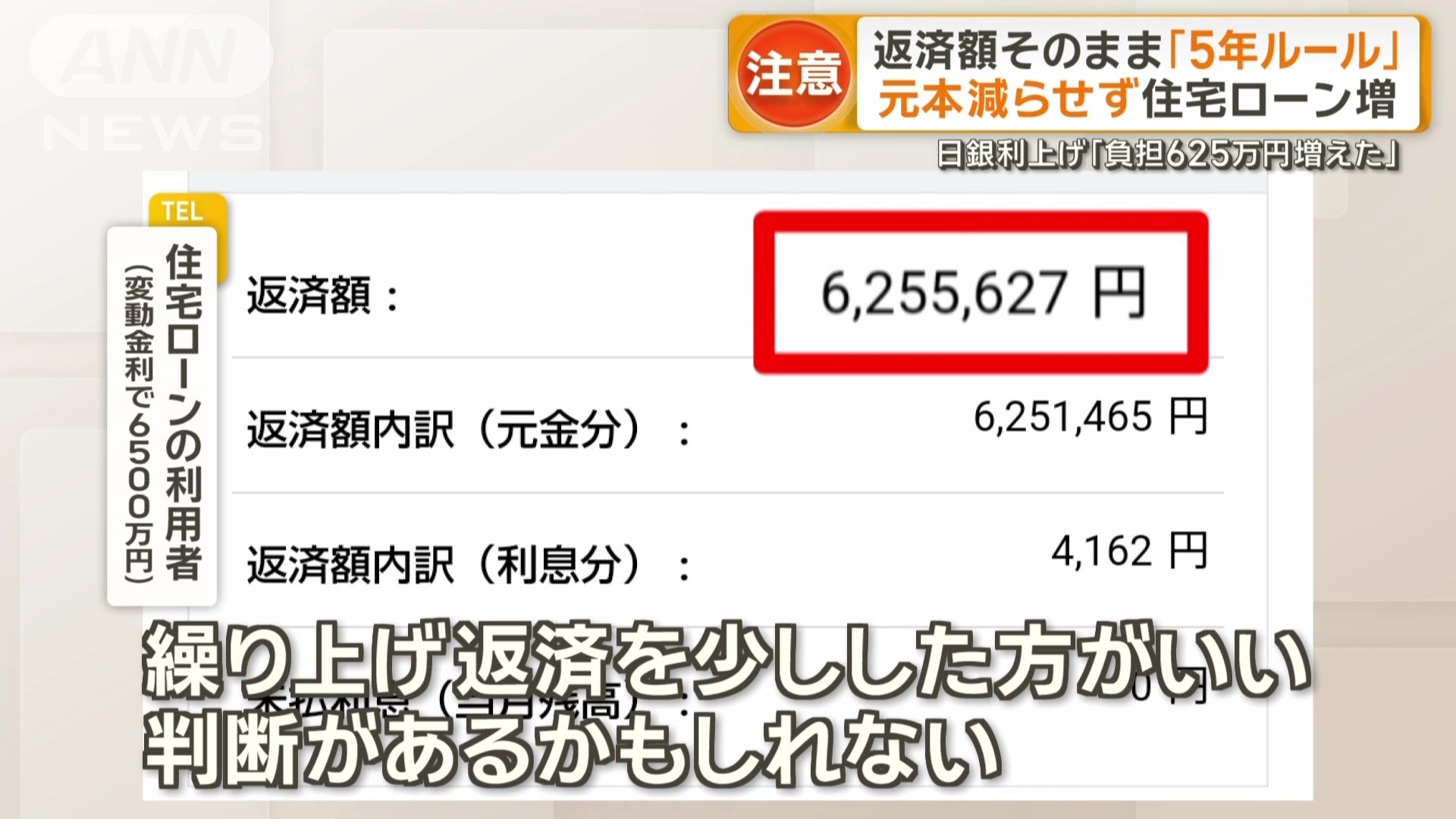

先ほどの男性も、月々の返済額は16万2017円のままですが、内訳を見ると、当初は1万5000円だった利息が今年1月から2万8000円以上に。さらに7月からは4万円になると記載されていました。

最終日に一括返済する形で清算になる

「元本がなかなか減っていかない。最終日に一括返済する形で清算になる」

最終日の返済額は、なんと625万円になる計算です。

最終日の返済額は625万円に…

「急に見るとビックリする。繰り上げ返済を少ししたほうがいい判断があるかもしれない」

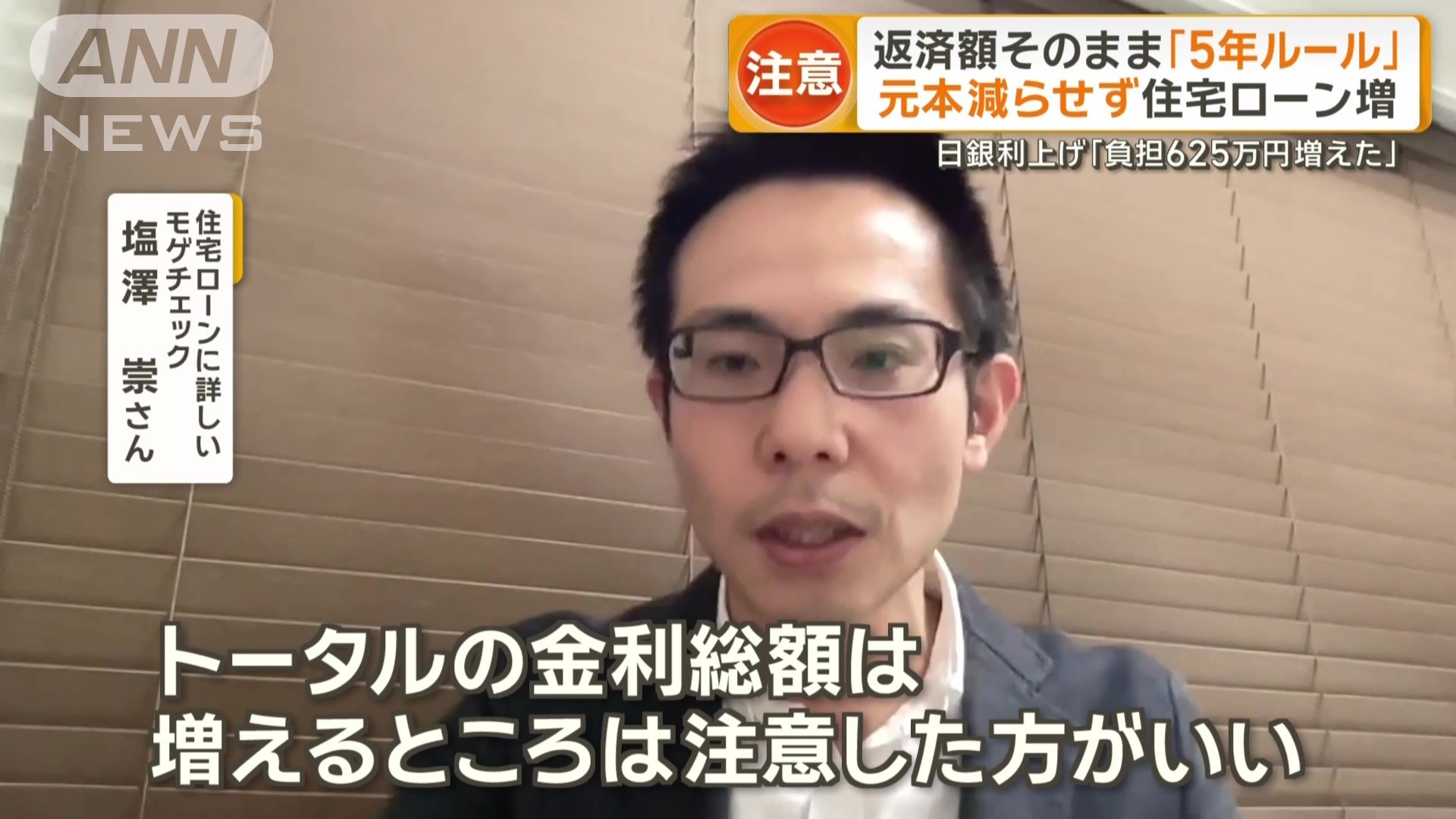

専門家は、よく確認することが大事だといいます。

よく確認することが大事だという

住宅ローンに詳しい モゲチェック 塩澤崇さん

「激変緩和措置(5年ルール)があるのでラッキー。毎月返済額が増えなくて済んだと思うかもしれないが、トータルの金利総額は増えるところは注意したほうがいい」

「激変緩和措置(5年ルール)があるのでラッキー。毎月返済額が増えなくて済んだと思うかもしれないが、トータルの金利総額は増えるところは注意したほうがいい」

次のページは

■影響は「リボ払い」の手数料にも■影響は「リボ払い」の手数料にも

思わぬ影響は、住宅ローン以外にも及んでいます。

影響は、住宅ローン以外にも

リボ払いの利用者

「改定前の分も変わると言われて、ちょっとびっくりした」

「改定前の分も変わると言われて、ちょっとびっくりした」

日銀の利上げで、引き上げが相次いでいるのが「リボ払い」の手数料です。

「リボ払い」とは、クレジットカードで使った金額を毎月一定額ずつ返済していく手法です。カード会社によっては、新しい手数料が、過去に使った残高にも適用されることになっています。

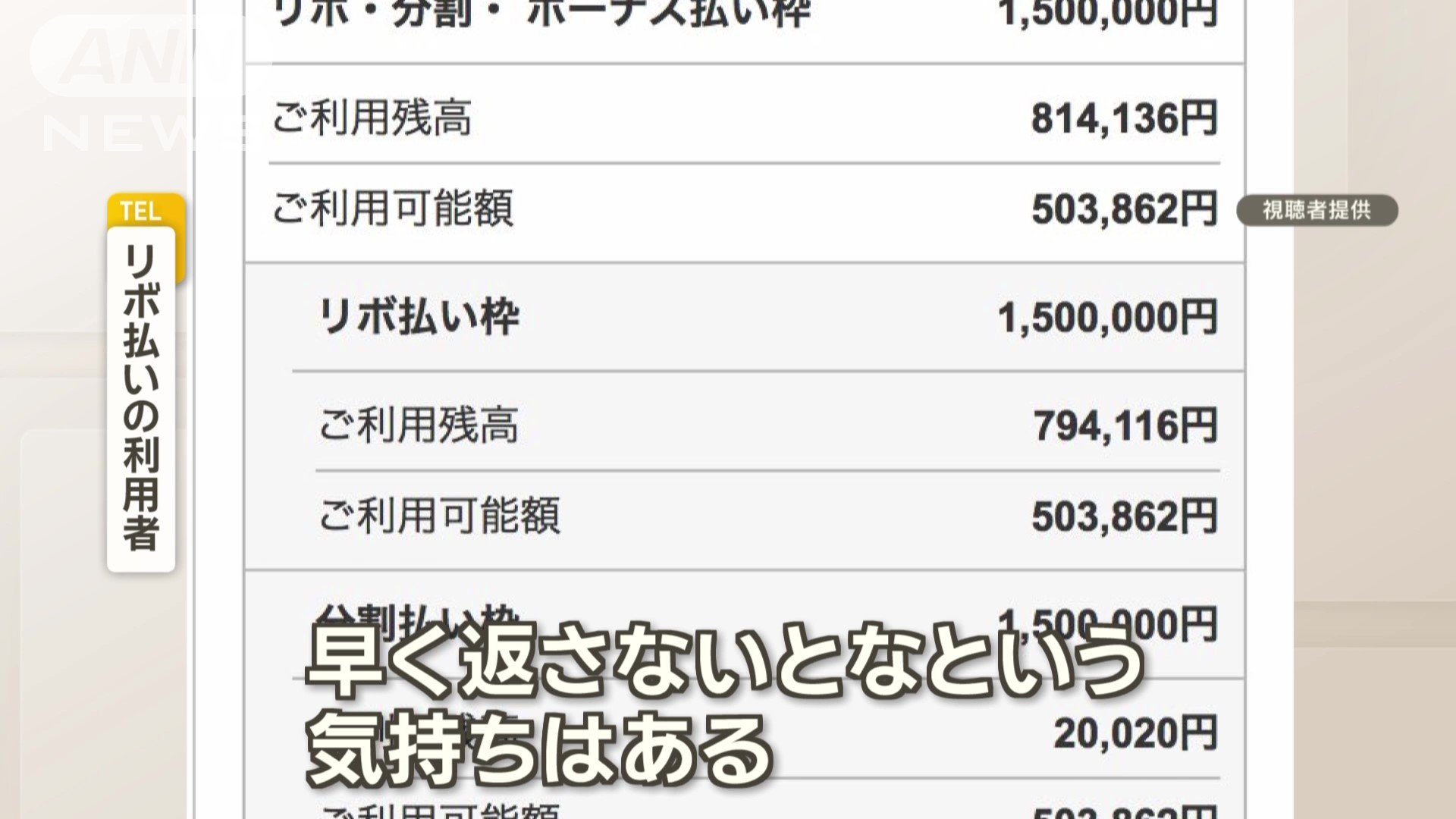

90万円の返済を抱えているという女性は…。

90万円の返済を抱えているという

「焦りというか、早く返さないとなという気持ちはある」

(「グッド!モーニング」2025年5月27日放送分より)