選挙を控えて日本の現状をデータで改めて紹介することになった。去年の総選挙以来の国民による審判となる。私たちを取り巻く状況に変化の兆しは見えるだろうか。

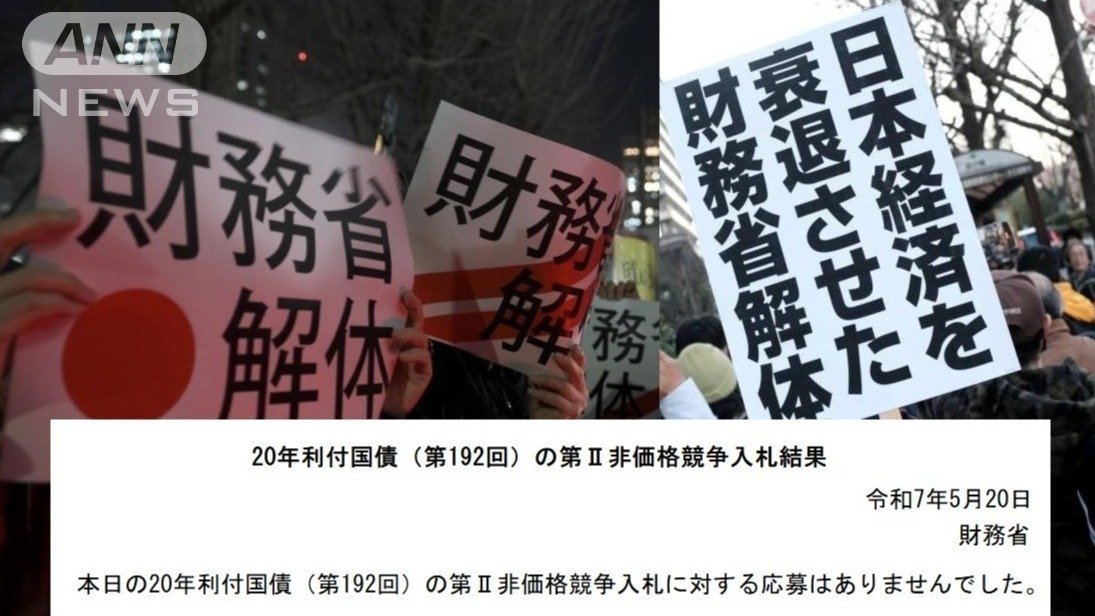

「財務省解体デモの大声より、無言で動くマーケット(市場)の力が怖い」。5月下旬、財務省関係者がため息交じりに話した。日本の財政赤字の先にある「時限爆弾」がいつ爆発するか不安でしかたがないからだ。

5・20ショック…国債入札で記録的「不調」

霞が関に衝撃が走ったのは財務省が5月20日に行った国債入札をめぐる“事件”。「5・20ショック」だ。

この日の入札で新規発行20年国債が記録的「不調」、つまり売れ行きが悪くなった。十分な買い手が付かなかったのだ。“国債が思うように売れない”と言える状況だ。

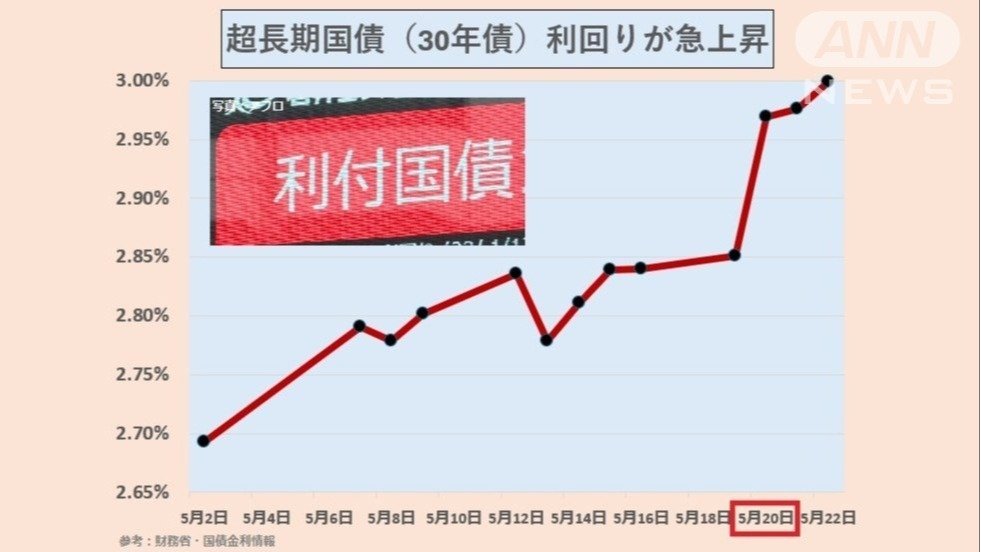

これを受けて市場で30年国債の利回りが一時3.1%台と過去最高の水準となった。金利上昇は国債の価格低下つまり価値の下落を意味する。

償還期間が10年を超える国債は超長期国債と呼ばれるが、今回の30年債をはじめとする超長期国債の金利上昇は、発行する日本政府の将来の財政状況の悪化に対するマーケットの警戒感が出た面が強いとみられている。

超長期の借金と言えば35年住宅ローン「フラット35」を思い浮かべる人も多いだろうが、赤字国債の場合、いわば国の運転資金を借りておいてその返済を自分たちでなく次の世代に先延ばしするようなものだ。政府の長期的な信用が命なのに、それが揺らいでいるのだ。

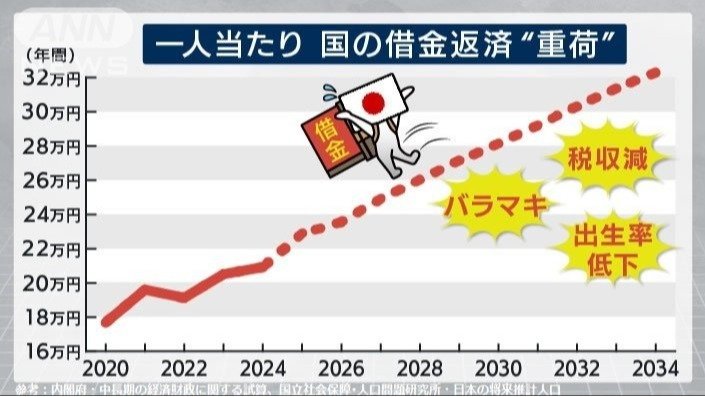

国の借金返済 家族で年間130万円へ どんどん「重荷」

信用の源泉とも言える国の毎年の借金返済(国債費)は今、借金元本の償還費が61%、利払い費が37%を占める。それを国民一人当たりにするとどうなるか。グラフで示してみた。

現実性の高いシナリオから控え目に計算したが、どんどん「重荷」になっていくことがわかる。分子の国債費が増え続ける一方、分母となる人口が減り続けるからだ。

2024年に一人当たり年間20万円強を支払っている計算だったものが10年後(2034年)には32万円余りと約1.54倍にまで膨らむ見込みだ。家族4人だと毎年約130万円を返済している計算だ。

この「重荷」の試算ですら、前提は国の税収が伸びて、さらに人口減少は中位推計を使った数字。バラマキしたり税収を減らしたり、出生率がもっと低下すると、借金返済の一人当たりの数字は上ブレする可能性が高い。

もちろん実際の国民一人一人は直接払わない。先々経済成長やインフレもありうるだろう。ただ税金を中心に集められた金からこの借金返済に行く分がなければ、今回の参議院選挙で焦点となる社会保障や給付・減税について、これだけの金額が苦もなく捻出できるのである。国債問題は国民一人一人と関係しているのだ。

私たちが日本の将来に不安を感じる原点は財政赤字にある。世界最悪とも言える深刻な状況に解消のめどが立たない。国の借金の総額は別稿で触れるが今年度末に過去最大の1129兆円に達する見通しだ。

先延ばしだけの話ではない。今だってすでに毎年毎年、過去の借金の返済分であおりを受けているのだ。「給付」でも「減税」でも、その分の金を消費に回す気持ちになれない。モヤモヤが晴れそうにない。

格下げ恐怖 日銀は国債買い入れ“減額縮小”の綱渡り

さらに厳しいのは金利の上昇があると、国の借金返済とくに国債の利払い費がもっと膨らむことだ。金利が前提より1%上昇すると2034年の国債利払い費が8兆7000億円増える試算もある。一人当たりで年間7万4000円の「重荷」が加わる。

そして日本国債の格付けは今、A1/A+〜A2/Aで、韓国や台湾より下、アイスランドと同じ位置にある。G7でイタリアの次に低いが、この格付けが引き下げられてしまうと金利が一段上乗せされる。信用が下がった分、金利を上乗せしないといけなくなるからだ。こうなると民間企業に対する格付けも連動して下がってしまい、政府だけでなく企業の資金調達まで苦しめる。

「日銀がたくさん国債を買ってくれた時代が懐かしい」。財務省関係者が自虐的に振り返る気持ちはわかる。

日銀は黒田前総裁の異次元緩和(2013年)以降に国債を大量に買い続け、去年末で国債残高の約半分を保有する異常事態に至ったが、去年、金融政策の正常化をめざしてから国債の買い入れを段階的に減らす方針を示し、3%(年率換算)の緩やかなペースで減らしてきた。

そこに今回の5・20ショックに代表される国債をめぐる不安定な状況が生じた。現実として日銀は国債をめぐる最大のプレーヤー、井の中のかわずならぬ「池の中のクジラ」的存在としての対応を迫られる。

日銀の植田和男総裁は6月17日の金融政策決定会合後の記者会見で、国債買い入れの減額縮小という方針を示した。国債の買い入れ額を段階的に減らすことにしていたが、そのペースをダウンさせることにしたのだ。国債金利が異常な変動を示さないように配慮したという。

異常事態から脱して金融政策の正常化をめざす中、この局面ではやむをえない綱渡りだろう。

“背に腹は代えられない” 売れる短期債で自転車操業

本音では超長期の借金である程度しのぎたいが“思うように売れない国債”。5・20ショックの1か月後の6月20日。財務省は“背に腹は代えられない”とばかり、国債入札に参加する主な金融機関を対象とした会議で、今年度の国債発行計画の修正案を示す異例の事態に至った。

超長期債を高い金利で売る事態を避けるために発行額を減らす。一方で、逆にリスクが少ないと売れている短期債や個人向け国債を増やして帳尻を合わせるという。個人に例えると固定金利の住宅ローンで十分に賄えずに、変動金利の住宅ローンさらにカードローンや消費者金融に頼る自転車操業のようなもの。国の運転資金を次の世代に先延ばしすることすらままならなくなってきているのだ。

短期の国債が増えると金融政策の影響をまともに受ける。市場金利がハイペースで上がった場合は利払い費が膨らみ、財政をさらに圧迫する恐れがある。それが分かっていても発行計画の修正をせざるをえない事態に追い込まれている。

個人向け国債を増やすというが、「日本円で資産を持つことがもはやリスクになっている」。経済産業省関係者が吹っ切れたようにつぶやく。

国の借金が増えると超インフレのリスクが高まるが、その前に危ない兆候が確実に出てきていると言えるのではないか。

赤字国債増やすには厳しい合理性が必要

この厳しい状況で行われる参議院選挙。国民あっての政府である以上、財政規律を絶対の至上にすることはない。そんなことは財政当局だって望んでいない。必要な金だったらあくまで用意するのが財政当局の仕事だ。

ただ財政支出を拡大し赤字国債を増やす公約や政策には厳しく合理性が求められる。危機や災害が起きた時に十分な予算を組めるようにもしておかないといけない。

選挙になると毎度のように各政党はバラマキや税収減につながる政策を打ち出す。「給付」「減税」、耳障りはいい。しかし、それがきちんとした財源の裏付けを考えているか、将来、いやそれより先に目の前の日本に悪影響がないか。

もし日銀が再び国債買い入れを増やして支えるしかなくなるような野放図なレベルまで財政支出を求めるなら、かなりの覚悟を持ってもらいたい。

有権者は各党の経済政策を落ち着いて見極める必要がある。

(テレビ朝日デジタル解説委員 北本則雄)