2024年、日本銀行が17年ぶりにマイナス金利を解除してから、住宅ローンの金利を引き上げる金融機関が相次ぎ、ローンの返済に不安を抱える人が増えています。

実際に、返済額はいくら増え、生活にどのような影響があったのでしょうか。

さらに、金利上昇のリスクに、どう備えればいいのかについても見ていきます。

■金利上昇 『変動』?『固定』?住宅ローンどう選ぶ?

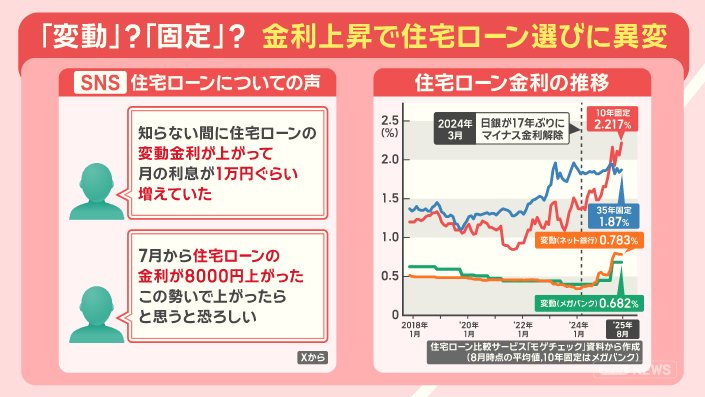

住宅ローンについての声です。

住宅ローン金利の推移です。

2024年3月、日銀が17年ぶりにマイナス金利を解除しました。

その後、住宅ローンの金利は上昇し、8月は、10年固定金利が2. 217%、35年固定金利が1. 87%。

ネット銀行の変動金利が0. 783%、メガバンクの変動金利が0. 682%となっています。

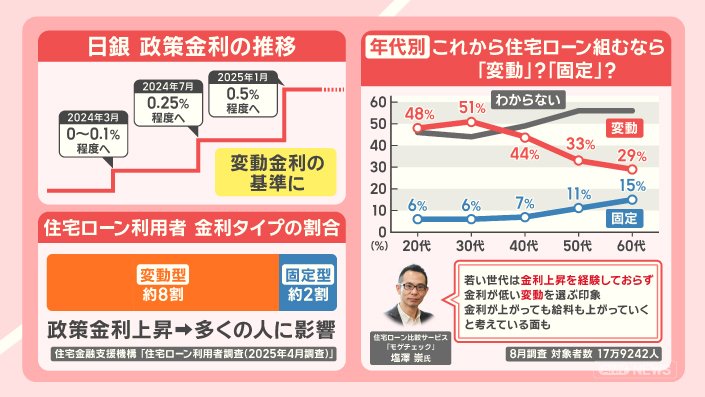

日銀の政策金利の推移です。

2024年3月、0〜0.1%程度へ、

2024年7月、0. 25%程度へ、

2025年1月、0. 5%程度へ、と上がっています。

この政策金利が、変動金利の基準になります。

住宅ローン利用者の、金利タイプの割合は、変動型が約8割。固定型が約2割です。

政策金利の上昇は多くの人に影響があります。

これから住宅ローンを組むなら、『変動』か『固定』か、年代別のアンケートです。

20代は変動金利が48%、固定金利が6%。

60代は変動金利が29%、固定金利が15%。

全体的に見て、若い世代の方が『変動』が多く、年齢が上にいくほど、『固定』が多くなっていきます。

「若い世代は金利上昇を経験しておらず、金利が低い変動を選ぶ印象。金利が上がっても、給料も上がっていくと考えている面も」あるということです。

20代では、こんな傾向もあります。

首都圏の新築マンション購入者の年齢は、20代が16. 3%と、10年前から約4ポイント上昇しています。

「2024年3月に変動で(ローンを)組んだ。金利上昇のパターンを5つぐらい想定。固定か、変動か、シミュレーションして、変動を選択」したということです。

『変動』と『固定』、有利なのはどちらでしょうか?

「変動と固定の差がまだ1. 2%あるので、比較的、低金利の変動が有利」だということです。

■月2万5000円増「先行き不安」定年退職後に再就職も

住宅ローンの金利上昇で、生活に変化があった人たちです。

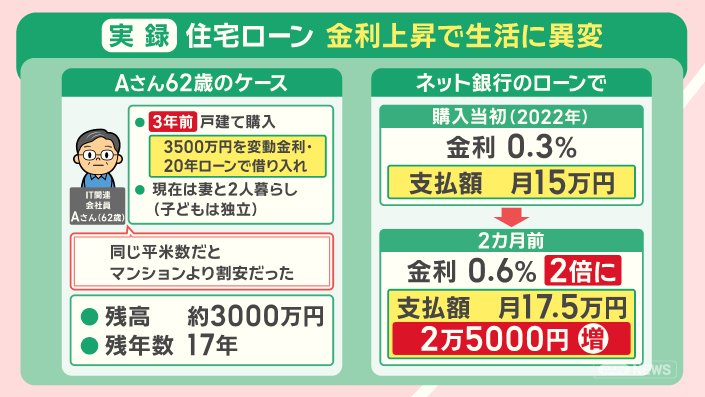

Aさん、62歳のケースです。

Aさんは、IT関連企業の会社員で、3年前、戸建てを購入。

3500万円を変動金利・20年ローンで借り入れました。

現在は、子供が独立して、妻と2人暮らしです。

「同じ平米数だと、マンションより割安だった」ということです。

現在のローン残高は、約3000万円。

残り年数は17年です。

Aさんは、ネット銀行のローンを利用、購入当初の2022年の金利は0. 3%で、支払額は月15万円でした。

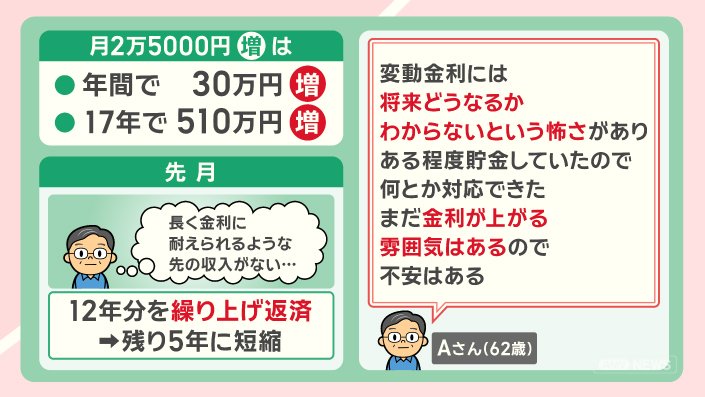

ところが2カ月前、金利が0. 6%と2倍になり、支払額は月17. 5万円と、2万5000円増えました。

この月2万5000円の増加により、年間で30万円、17年で510万円増えることになります。

こうした中で、7月、Aさんは、

「長く金利に耐えられるような先の収入がない」と考えて、12年分を繰り上げ返済して、返済期間を残り5年に短縮しました。

「変動金利には、将来どうなるかわからないという怖さがあり、ある程度貯金していたので何とか対応できた。まだ金利が上がる雰囲気はあるので、不安はある」と話しています。

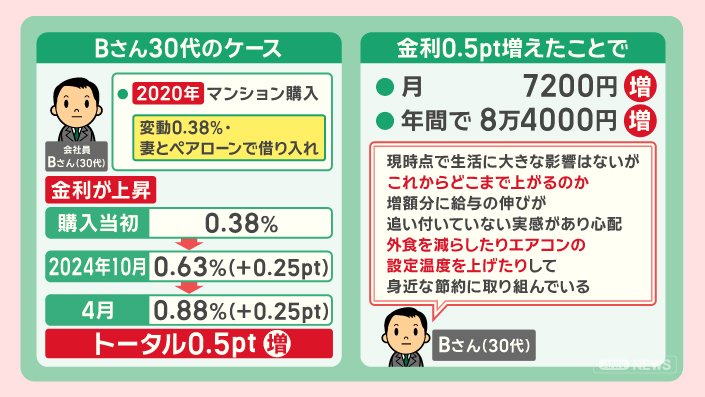

Bさん、30代のケースです。

Bさんは、2020年に、マンションを購入。

変動金利0. 38%で、妻とペアローンで借り入れました。

金利は、購入当初の0. 38%から上昇し、2024年10月、0. 63%に、2025年4月には0. 88%になり、トータルで0. 5ポイント増えました。

Bさんは、金利が0. 5ポイント増えたことで、月の支払額は7200円の負担増。年間では8万4000円増えました。

「現時点で生活に大きな影響はないが、これからどこまで上がるのか、増額分に給与の伸びが追いついていない実感があり、心配。外食を減らしたり、エアコンの設定温度を上げたりして、身近な節約に取り組んでいる」ということです。

ファイナンシャルプランナーの川淵ゆかりさんへの相談事例です。

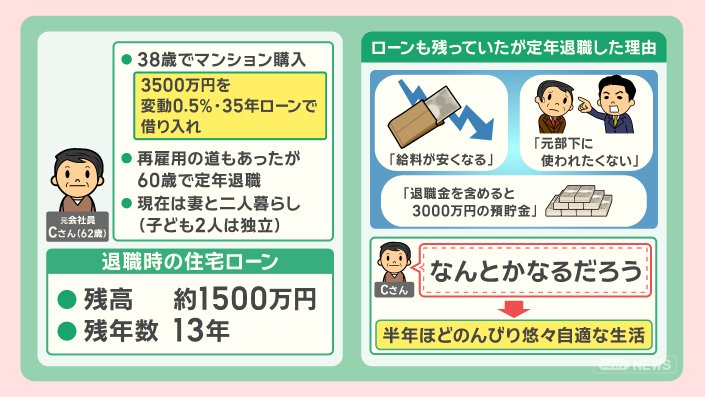

Cさん、62歳のケースです。

Cさんは、元会社員で、38歳でマンションを購入。

3500万円を変動0. 5%の35年ローンで借り入れました。

再雇用の道もありましたが、60歳で定年退職。

現在は、子供が独立して、妻と二人暮らしです。

退職時の住宅ローン残高は、約1500万円で、残り年数は13年でした。

ローンも残っていましたが、定年退職したのは、

「給料が安くなる」

「元部下に使われたくない」

「退職金を含めると、3000万円の預貯金がある」

といった理由からでした。

Cさんは、「なんとかなるだろう」と、半年ほどは、のんびり悠々自適な生活を送っていました。

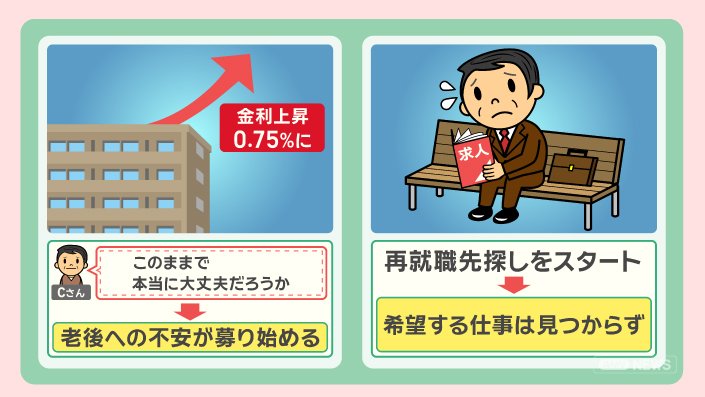

しかし、金利が上昇して、0. 5%から0. 75%になりました。

Cさんは、

「このままで本当に大丈夫だろうか」と思い、老後への不安が募り始めます。

そこで、再就職先探しをスタートしましたが、希望する仕事はなかなか見つかりません。

やっとのことで、物流センターでアルバイトを始めましたが、慣れない力仕事で腰を痛めてしまいました。

現在は、夜勤で、力仕事が少なめの警備員の仕事に就いています。

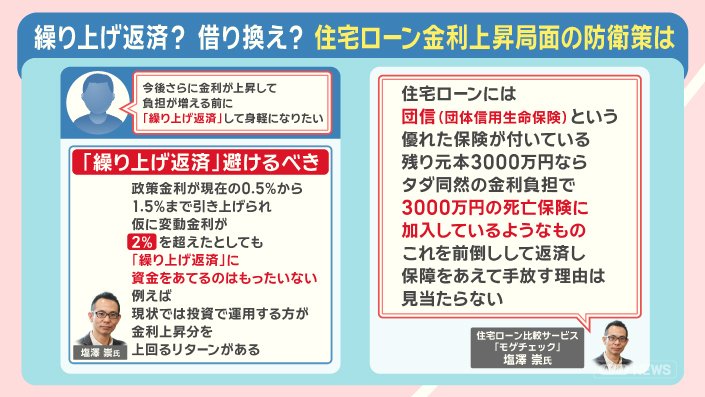

■金利上昇にどう備える?「繰り上げ返済」避けるべき理由

住宅ローンの金利上昇に、どう備えればいいのでしょうか。

「今後さらに金利が上昇して負担が増える前に、『繰り上げ返済』して身軽になりたい」

「『繰り上げ返済』は避けるべき」としています。

理由です。

「政策金利が、現在の0. 5%から1. 5%まで引き上げられ、仮に変動金利が2%を超えたとしても、『繰り上げ返済』に資金をあてるのはもったいない。例えば、現状では投資で運用する方が、金利上昇分を上回るリターンがある」

「住宅ローンには、団信(団体信用生命保険)という、優れた保険が付いている。残り元本3000万円なら、タダ同然の金利負担で、3000万円の死亡保険に加入しているようなもの。これを前倒しして返済し、保障をあえて手放す理由は見当たらない」ということです。

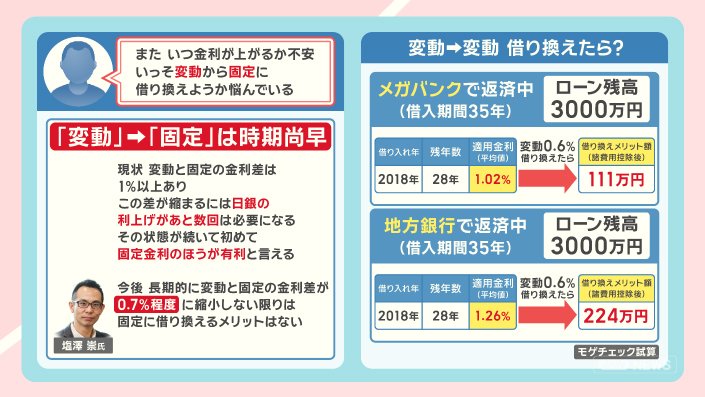

「また、いつ金利が上がるか不安。いっそ変動から固定に借り換えようか悩んでいる」

「『変動』から『固定』への借り換えは時期尚早」といいます。

理由です。

「現状、変動と固定の金利差は1%以上あり、この差が縮まるには、日銀の利上げがあと数回は必要になる。その状態が続いて初めて、固定金利のほうが有利と言える。今後、長期的に変動と固定の金利差が0. 7%程度に縮小しない限りは、固定に借り換えるメリットはない」

もし、変動から変動へ借り換えた場合は、どうなるでしょうか。

メガバンクで借り入れ期間35年でローンを組み、ローン残高が3000万円ある人が借り換えを行った場合です。

2018年に借り入れた人なら、当時の金利の平均値は1. 02%です。

これを変動0. 6%に借り換えた場合、借り換えにかかる手数料などの諸費用を差し引いても、メリット額は111万円です。

同じ様に、地方銀行で借り入れして、返済中の人が借り換えを行った場合です。

2018年に借り入れた人なら、当時の適用金利の平均値は1. 26%です。

これを変動0. 6%に借り換えた場合、メリット額は224万円です。

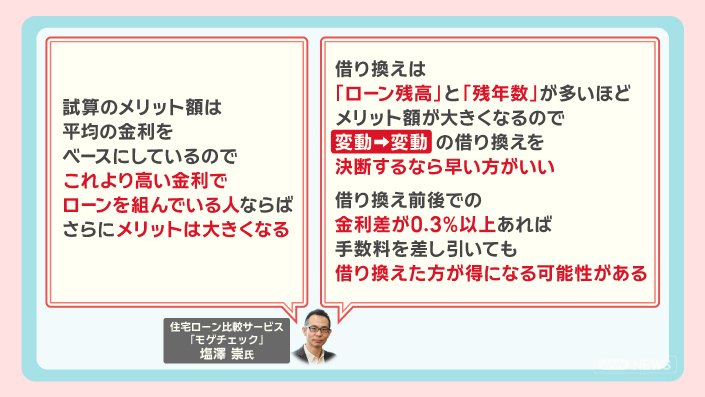

「試算のメリット額は、平均の金利をベースにしているので、これより高い金利でローンを組んでいる人ならば、さらにメリットは大きくなる」

「借り換えは、『ローン残高』と『残年数』が多いほどメリット額が大きくなるので、変動から変動の借り換えを決断するなら早い方がいい。借り換え前後での金利差が0. 3%以上あれば、手数料を差し引いても、借り換えた方が得になる可能性がある」

(「羽鳥慎一モーニングショー」2025年8月21日放送分より)