2

住宅価格の高騰を受けて、政府は長期固定型の住宅ローン「フラット35」の融資限度額を今の1.5倍にあたる1億2000万円に引き上げる方針を固めたことが分かりました。

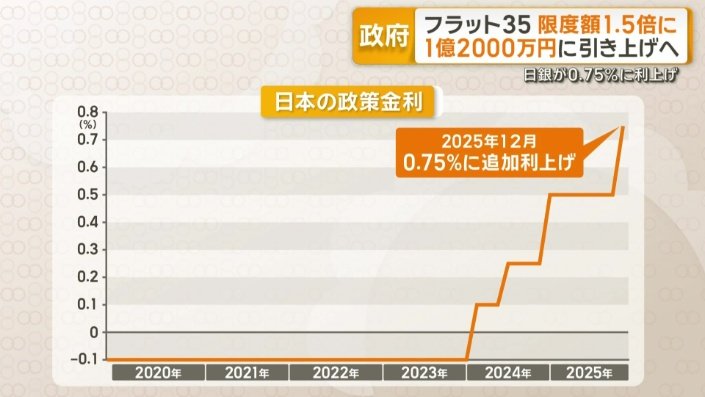

日銀が0.75%に利上げ

住宅ローンを検討中(40代)

「『変動金利』で考えてはいるんですけど、これから金利が上がりそうだというところを考えると、『固定』も一部入れたいなと考えている」

「『変動金利』で考えてはいるんですけど、これから金利が上がりそうだというところを考えると、『固定』も一部入れたいなと考えている」

借りるなら「固定」か「変動」かが難しくなっています。

日銀は19日、政策金利を0.25%引き上げ、0.75%程度にすることを決めました。

去年3月にマイナス金利政策を解除してから、これで4回目の利上げです。住宅ローンの変動金利には、これが直接効いてきます。

変動金利で借りていた場合は毎月返済額が増える計算

およそ3年前に4500万円を「変動」で借りたケースでは、毎月の返済額が当初より1万4000円ほど増える計算になります。

日銀がさらなる利上げも検討するなか、需要が高まっているのが「固定型」の住宅ローンです。

その代表格である「フラット35」。住宅金融支援機構が民間の金融機関を通じて提供していて、最長35年を「固定金利」で借りることができます。

東京23区の最新新築マンション平均価格は1.5億円超え

ただ、不動産経済研究所の調べでは、東京23区の最新の新築マンション平均価格は1億5000万円を超えています。

現在の「フラット35」で借りられるのは、最大8000万円まで。残りの7000万円以上は頭金として用意する必要がありました。

そのため、政府は融資限度額を20年ぶりに引き上げ、今の1.5倍の1億2000万円とする方針です。さらに、金利も3年ほどは本来の水準より低く抑えるということです。

広告

変動と固定どちらを選べば?

住宅ローン比較診断サービス 「モゲチェック」運営 塩澤崇取締役

では今後、住宅ローンはどのように選べばよいのでしょうか?

住宅ローン比較診断サービス

「モゲチェック」運営

塩澤崇取締役

「フラット35は2%ぐらい。変動金利は平均0.75%。この差は日銀の利上げで言うと5回分で、あと4回以上利上げがなされて、それが35年間続くと考えれば、固定金利の方が有利となる。一方で、そこまで行かないんじゃないかと。行ったとしても、またすぐ利下げになると考える方は、変動金利の方が有利となりますので、皆さんご自身がどういった金利シナリオを想定するのか。しっかりとシミュレーションしたうえで、『変動』か『固定』かを選ぶことが重要」

「モゲチェック」運営

塩澤崇取締役

「フラット35は2%ぐらい。変動金利は平均0.75%。この差は日銀の利上げで言うと5回分で、あと4回以上利上げがなされて、それが35年間続くと考えれば、固定金利の方が有利となる。一方で、そこまで行かないんじゃないかと。行ったとしても、またすぐ利下げになると考える方は、変動金利の方が有利となりますので、皆さんご自身がどういった金利シナリオを想定するのか。しっかりとシミュレーションしたうえで、『変動』か『固定』かを選ぶことが重要」

(「グッド!モーニング」2025年12月22日放送分より)

広告