2

年末に期限を迎える住宅ローン減税で、これまで「原則50平方メートル以上」とされていた広さの条件が緩和されます。対象になる中古物件を取材しました。

子育て世帯には限度額上乗せへ

住宅ローン減税は年末時点のローンの残高の0.7%分が所得税などから差し引かれる仕組みで、政府・与党は5年延長する方向で最終調整しています。

中古住宅では適用される住宅の広さ50平方メートル以上が40平方メートル以上に緩和される見込みです。

東京・品川区にあるマンションは43平方メートル。これまでは住宅ローン減税の対象外の物件です。

「住宅のコンパクト化が進んでいます」

コスモスイニシア 流通事業部

越智友美副所長

「新築マンションを中心に建築費の高騰であったり、さまざまな要因から住宅のコンパクト化が進んでいます」

越智友美副所長

「新築マンションを中心に建築費の高騰であったり、さまざまな要因から住宅のコンパクト化が進んでいます」

取材したのは築35年の物件。品川区、東急池上線の戸越銀座駅から徒歩5分で値段は6780万円。最新の設備にリフォームし、間取りも廊下を狭くして暮らせるようレイアウトしました。

「こちらのお部屋が43平米の広さなので、空間を最大限有効に活用できるような工夫を散りばめさせていただいております。廊下から入って、リビングの中に洗面があるような形になります」

減税対象となるローンの限度額の引き上げ

政府・与党は中古住宅の減税対象となるローンの限度額、現行の3000万円を3500万円に引き上げます。

子育て世帯には上乗せし、最大4500万円とする方針です。

広告

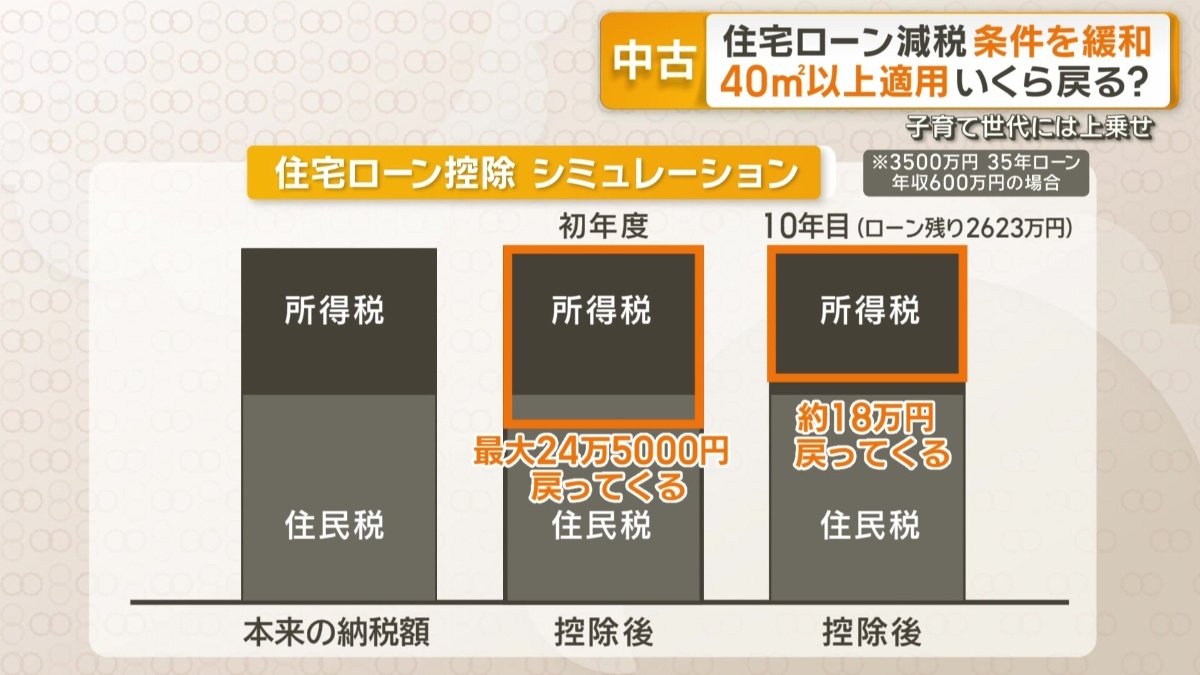

40平米以上適用 いくら戻る?

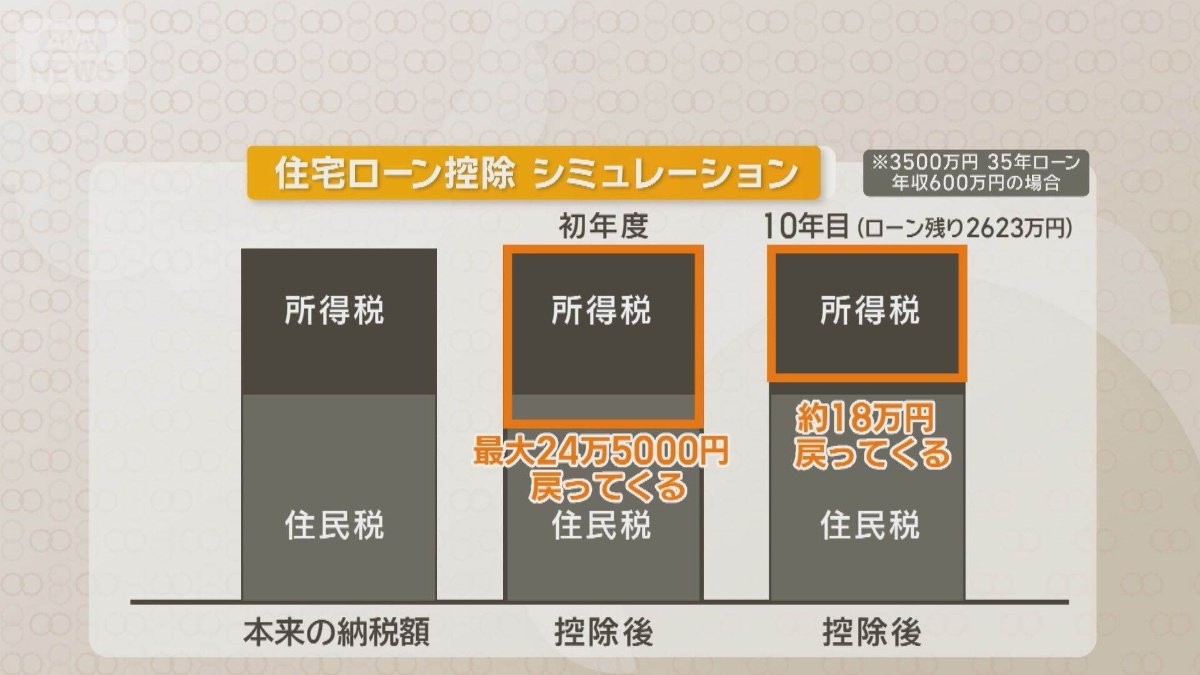

共働きの夫婦を想定し、ファイナンシャルプランナーにシミュレーションしてもらいました。年収600万円の人が3500万円を借り入れ、変動金利で35年ローンを組むと想定しました。

ファイナンシャルプランナー 塚越菜々子さん

「(初年度は)24万5000円が控除される金額になる」

「(初年度は)24万5000円が控除される金額になる」

住宅ローン控除のシミュレーション

年収600万の場合、払っている所得税はおよそ20万円。このため、控除の上限24万5000円までは届かず。引ききれなかった分は住民税から控除される仕組みです。

翌年からは返済が進んでローン残高が減る分、控除される額も少しずつ下がっていきます。

10年後の残高が2620万円まで減ると、控除の上限はおよそ18万円。収入が変わっていなければ、この額が控除されることになります。

政府は中古物件への支援を拡充し、マイホームの取得を後押しする狙いです。

(「グッド!モーニング」2025年12月12日放送分より)

広告