三菱UFJ銀行の貸金庫窃盗事件で、逮捕された元支店長代理の女が、別の支店に異動してからも、隠蔽工作のために前の支店に出入りしていたことが分かりました。

4年半で約14億円窃盗した疑いがあります。

■貸金庫窃盗容疑で逮捕の女 元銀行員で貸金庫管理責任者

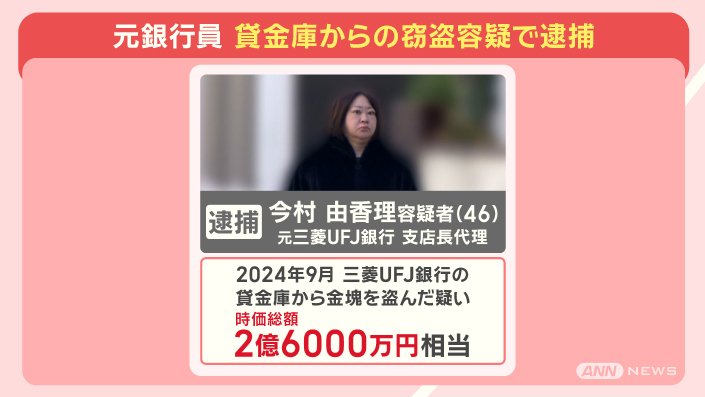

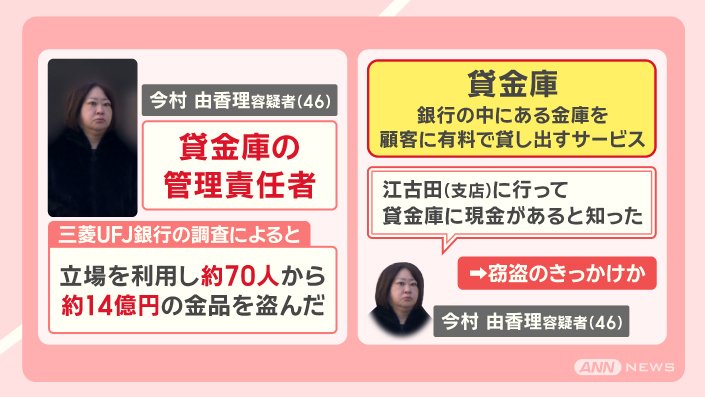

逮捕された今村由香理容疑者は、三菱UFJ銀行の支店長代理でした。

2024年9月、三菱UFJ銀行の貸金庫から金塊を盗んだ疑いで、被害は時価総額2億6000万円相当です。

今村容疑者は貸金庫の管理責任者で、その立場を利用して、約70人から約14億円の金品を盗んだとされています。

貸金庫は、銀行の中にある金庫を、顧客に有料で貸し出すサービスです。

「江古田(支店)に行って、貸金庫に現金があると知った」と話しています。

これが、窃盗のきっかけになった可能性があります。

■仕事はキャリアアップ 一方で競馬・FX投資で多額損失も

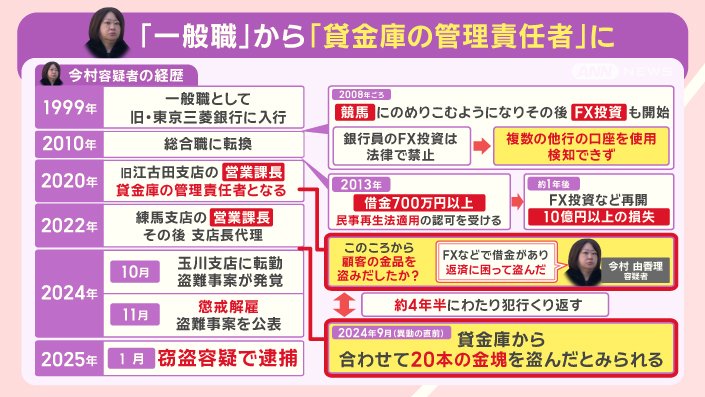

今村容疑者の経歴です。

1999年に『一般職』として、旧・東京三菱銀行に入行しました。

その後、2008年ごろ、競馬にのめりこむようになり、FX投資も始めました。

銀行員のFX投資は法律で禁止されていますが、今村容疑者は、複数の他行の口座で取引をしていたため、三菱UFJ銀行は検知できなかったということです。

2010年に一般職から総合職に転換します。

その後、借金が膨らみ、2013年には借金が700万円以上になり、民事再生法適用の認可を受けます。

しかし、その1年後には、FX投資を再開して、総額で10億円以上の損失を出しました。

一方、仕事面ではキャリアアップしていきます。

2020年に旧江古田支店の営業課長になり、この時、貸金庫の管理責任者となりました。

その2年後には練馬支店の営業課長、その後、支店長代理になります。

江古田支店の貸金庫の管理責任者になった頃から、顧客の金品を盗み出していたのではないかとみられています。

「FXなどで借金があり、返済に困って盗んだ」と話しています。

この犯行はその後、約4年半にわたり、くり返されます。

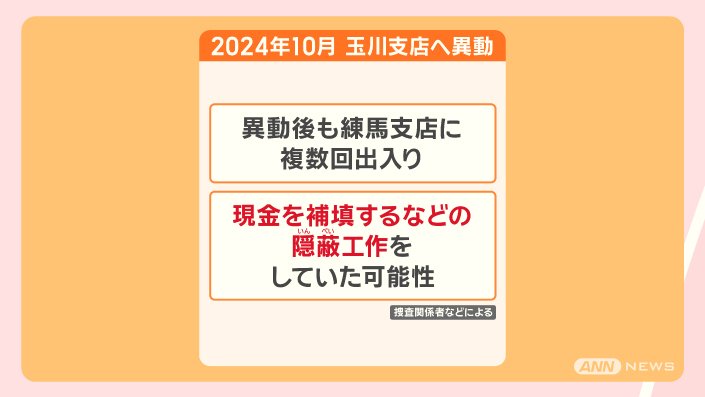

2024年に玉川支店に転勤。

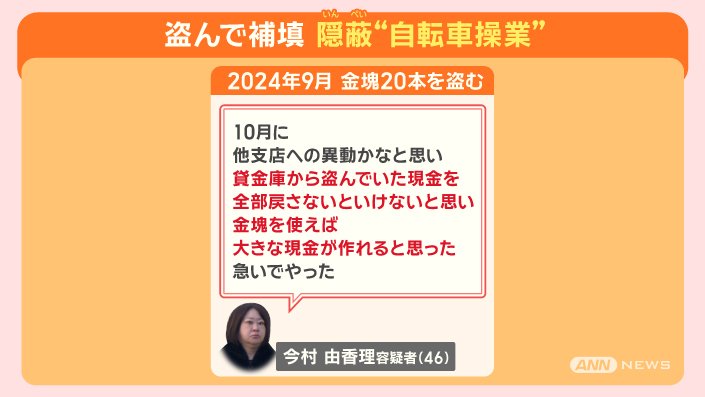

この異動の直前、2024年の9月に、練馬支店の貸金庫から、合わせて20本の金塊を盗んだとみられています。

その後盗難が発覚し、今村容疑者は、懲戒解雇、窃盗容疑で逮捕されます。

次のページは

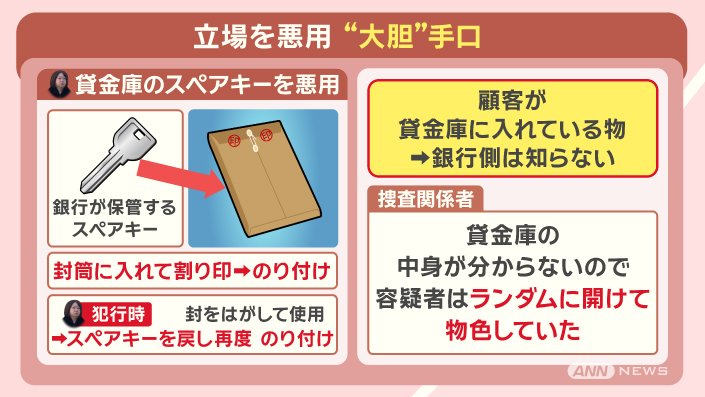

■「貸金庫の管理責任者」立場を悪用した『大胆』手口■「貸金庫の管理責任者」立場を悪用した『大胆』手口

貸金庫を開けるには、銀行が保管するカギと客が保管するカギの2つのカギが必要です。

どうやって開けたのでしょうか。

スペアキーを悪用しました。

客が持つキーのスペアを、銀行が保管しています。

封筒に入れて割り印をして、のり付けされていますが、今村容疑者は、封をはがして使用し、その後、スペアキーを戻して再度のり付けしていました。

顧客が貸金庫に入れている物を、銀行側は知りません。

捜査関係者によると、貸金庫の中身が分からないので、今村容疑者は、ランダムに開けて物色していたということです。

金塊を運び出した方法です。

金塊を箱に入れて、布で隠すなどして貸金庫から持ち出し、デスクの引き出し等に一時保管していました。

その後、カバンに入れて持ち帰りました。

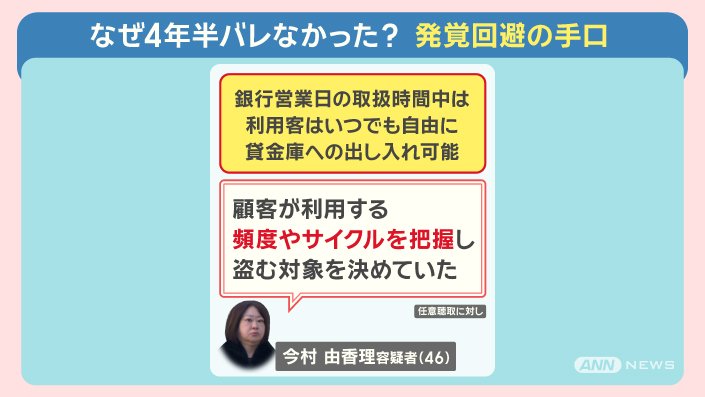

■『入退記録システム電源切る』『利用客にうその説明』発覚回避

なぜ、4年半もの間、犯行がバレなかったのでしょうか。

狙う金庫の選定方法です。

銀行営業日の取扱時間中は、利用客はいつでも自由に貸金庫への出し入れが可能です。

「顧客が利用する頻度やサイクルを把握し、盗む対象を決めていた」ということです。

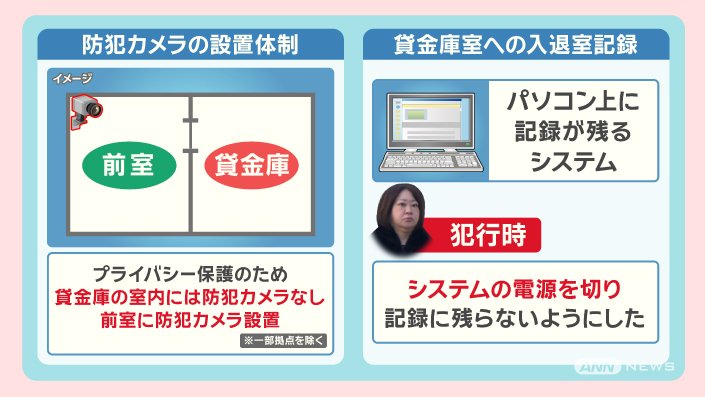

防犯カメラの設置体制です。

プライバシー保護のため、貸金庫の室内には防犯カメラはなく、前室に設置されていたということです。

貸金庫室への入退室の記録です。

パソコン上に記録が残るシステムになっていましたが、今村容疑者は、犯行時システムの電源を切り、記録に残らないようにしていました。

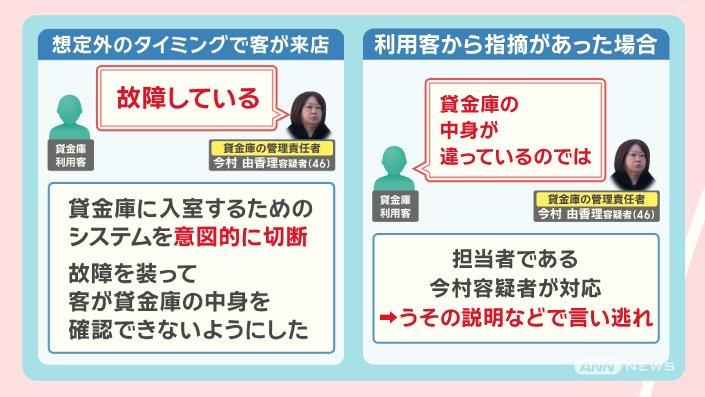

想定外のタイミングで、貸金庫を利用する客が来た場合は、貸金庫の管理責任者である今村容疑者が、貸金庫に入室するためのシステムを意図的に切断し、故障を装って、客が貸金庫の中身を確認できないようにしていました。

利用客から、「貸金庫の中身が違っているのでは」と指摘があった場合、担当者である今村容疑者が対応し、うその説明などで言い逃れしていたということです。

では、なぜ発覚したのでしょうか。

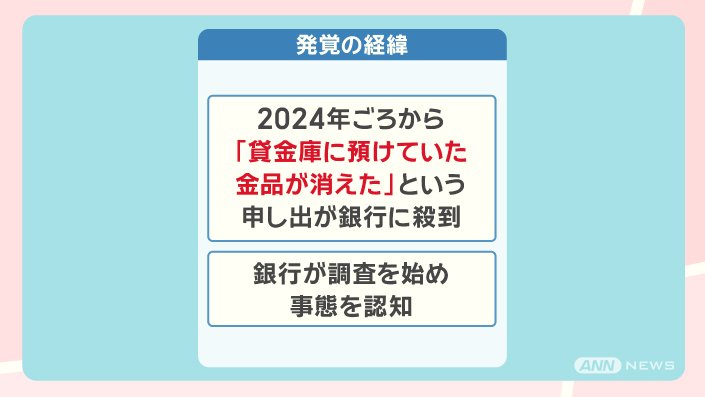

2024年頃から、「貸金庫に預けていた金品が消えた」という申し出が、銀行に殺到し、銀行が調査を始め、事態を認知したということです。

次のページは

■盗んで補填『自転車操業』で隠蔽 金庫内スマホ撮影も■盗んで補填『自転車操業』で隠蔽 金庫内スマホ撮影も

今村容疑者の隠ぺいは、自転車操業でした。

「翌月に他支店への異動かなと思い、貸金庫から盗んでいた現金を全部戻さないといけないと思い、金塊を使えば大きな現金が作れると思った。急いでやった」と話しています。

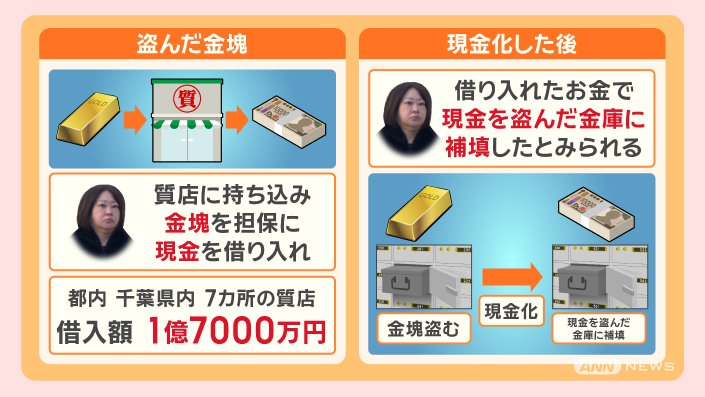

盗んだ金塊は、質店に持ち込み、担保として、都内、千葉県内の7カ所の質店で、合計1億7000万円を借り入れていました。

金塊を現金化した後、現金を盗んだ金庫に補填したとみられています。

玉川支店に異動した後も、練馬支店に複数回出入りしていました。

現金を補填するなどの隠蔽工作をしていた可能性があります。

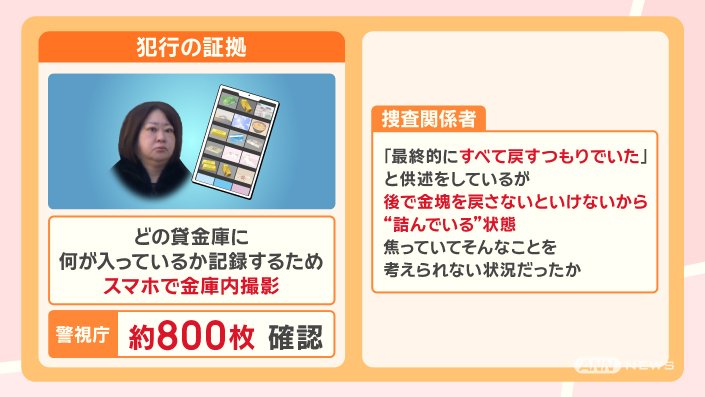

犯行の証拠になったのは、スマホの写真です。

どの貸金庫に何が入っているか記録するため、スマホで金庫の中を撮影していました。

警視庁は、約800枚の写真があることを確認しています。

「『最終的にすべて戻すつもりでいた』と供述しているが、後で金塊を戻さないといけないから、『詰んでいる』状態。焦っていて、そんなことを考えられない状況だったのではないか」と話しています。

次のページは

■事件後の対策は?貸金庫に預けてよい物・ダメな物■事件後の対策は?貸金庫に預けてよい物・ダメな物

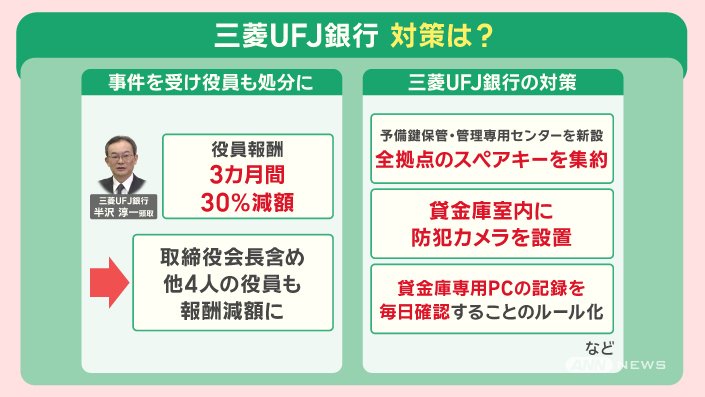

三菱UFJ銀行の対策です。

役員の処分です。

半沢頭取の役員報酬3カ月間、30%の減額、その他、会長を含む4人の役員も役員報酬減額です。

事件後の対策です。

予備鍵保管・管理専用センターを新設し、全拠点のスペアキーを集約します。

貸金庫室内に、防犯カメラを設置します。

入退室などについては、貸金庫専用PCの記録を毎日確認するとしています。

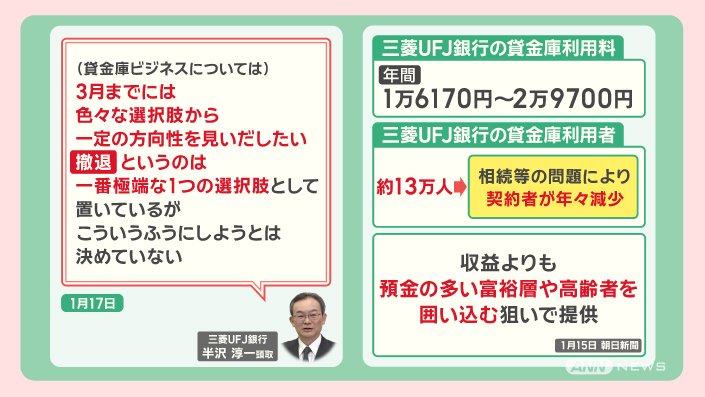

「(貸金庫ビジネスについては)3月までには色々な選択肢から、一定の方向性を見いだしたい。撤退というのは、一番極端な1つの選択肢として置いているが、こういうふうにしようとは決めていない」としています。

貸金庫事業は、収益も低いようです。

貸金庫の年間使用料は、三菱UFJ銀行の場合、年間1万6170円〜2万9700円。

利用者は約13万人ですが、相続等の問題により、契約者が年々減少しています。

貸金庫は、収益よりも、預金の多い富裕層や高齢者を囲い込む狙いで提供されているということです。

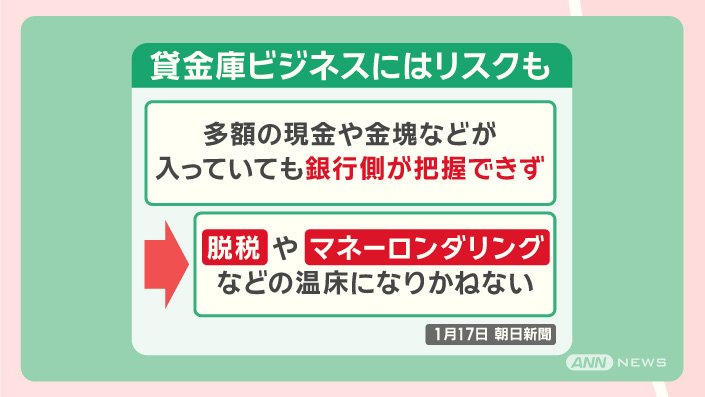

貸金庫には、銀行側にリスクもあります。

多額の現金や金塊などが入っていても、銀行側は把握できません。

その結果、『脱税やマネーロンダリングなどの温床になりかねない』という指摘もあります。

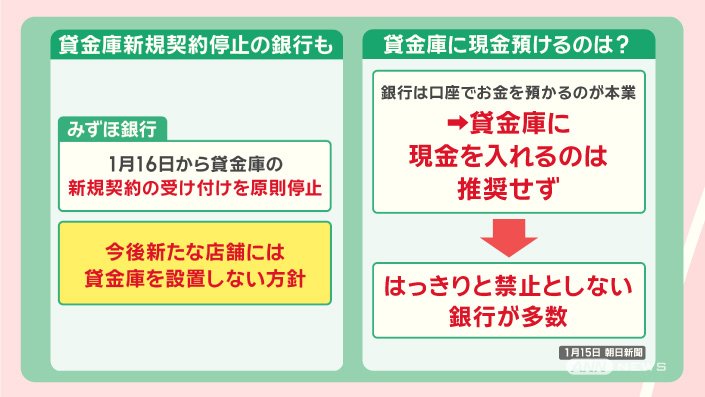

貸金庫の新規契約を停止する銀行も出てきました。

みずほ銀行は、1月16日から、貸金庫の新規契約の受け付けを原則停止しました。

さらに、今後新たな店舗には、貸金庫は設置しない方針です。

現金を貸金庫に預けても良いのでしょうか。

銀行は、お金を口座に入れるのが本業で、貸金庫に現金を入れるのは推奨していません。

しかし、はっきりと禁止としていない銀行が多数だということです。

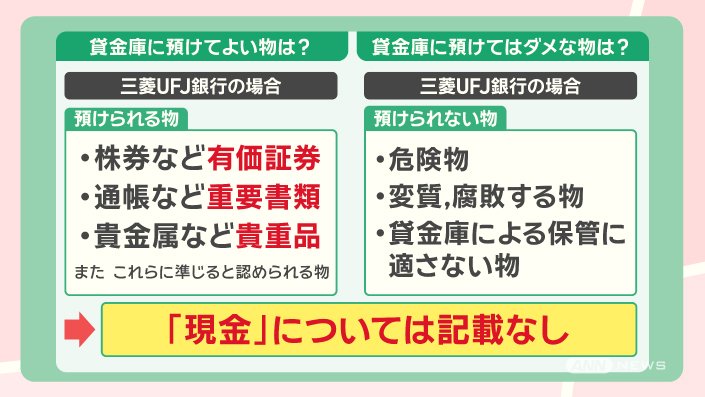

●株券など有価証券

●通帳など重要書類

●貴金属など貴重品

また、これらに準じると認められる物としています。

●危険物

●変質、腐敗する物

●貸金庫による保管に適さない物

とされていますが、現金については、記載がありません。

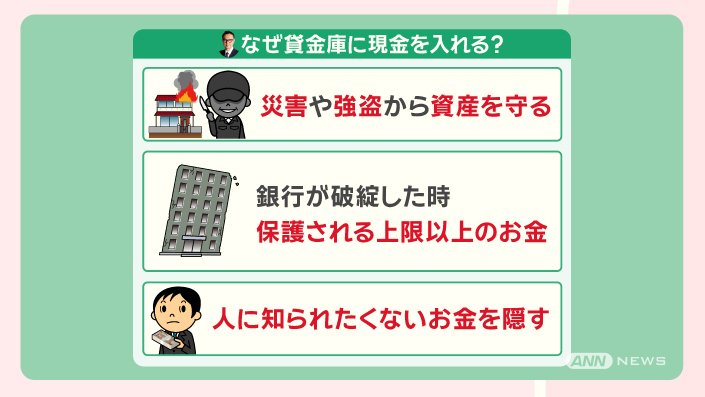

なぜ貸金庫に現金を預けるのでしょうか?

元メガバンク支店長の菅井敏之さんによると、

●災害や強盗から資産を守る

●銀行が破綻した時、保護される上限以上のお金を預ける

●人に知られたくないお金を隠す

といった理由があるということです。

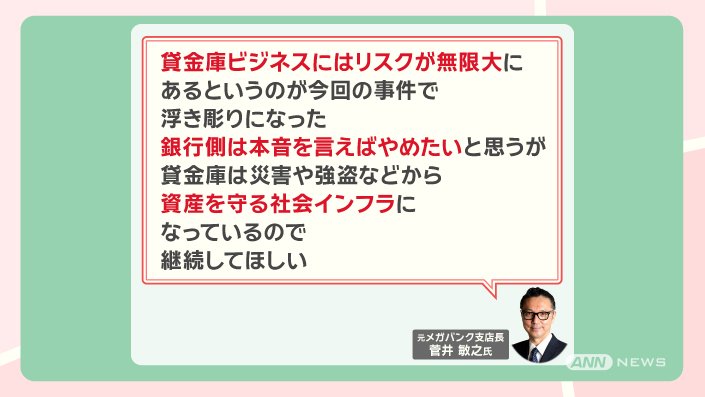

「貸金庫ビジネスには、リスクが無限大にあるというのが、今回の事件で浮き彫りになった。銀行側は、本音を言えばやめたいと思うが、貸金庫は災害や強盗などから資産を守る社会インフラになっているので、継続してほしい」

(「羽鳥慎一モーニングショー」2025年1月20日放送分より)