近年、若者の多重債務の相談件数が増加している。2023年度、10代・20代からの相談数は過去10年で最多を記録。その背景には、お金を借りる行為が手軽になったことや、SNSを介した新たな詐欺の増加がある。またかつては無人機などで契約、金を借りていたところ、近年ではスマホのアプリでも審査が通り、手軽に借りることができてしまうことで、若者の多重債務を助長しているとも言われている。

「ABEMA Prime」では、債務整理に詳しい弁護士、借金300万円で自己破産した当事者、また借金250万円で自己破産などの債務整理をすべきか検討している当事者を招いて議論。なぜ借金が増えてしまうのか、またどの程度まで増えたら債務整理に踏み切るべきなのかのラインを考えた。

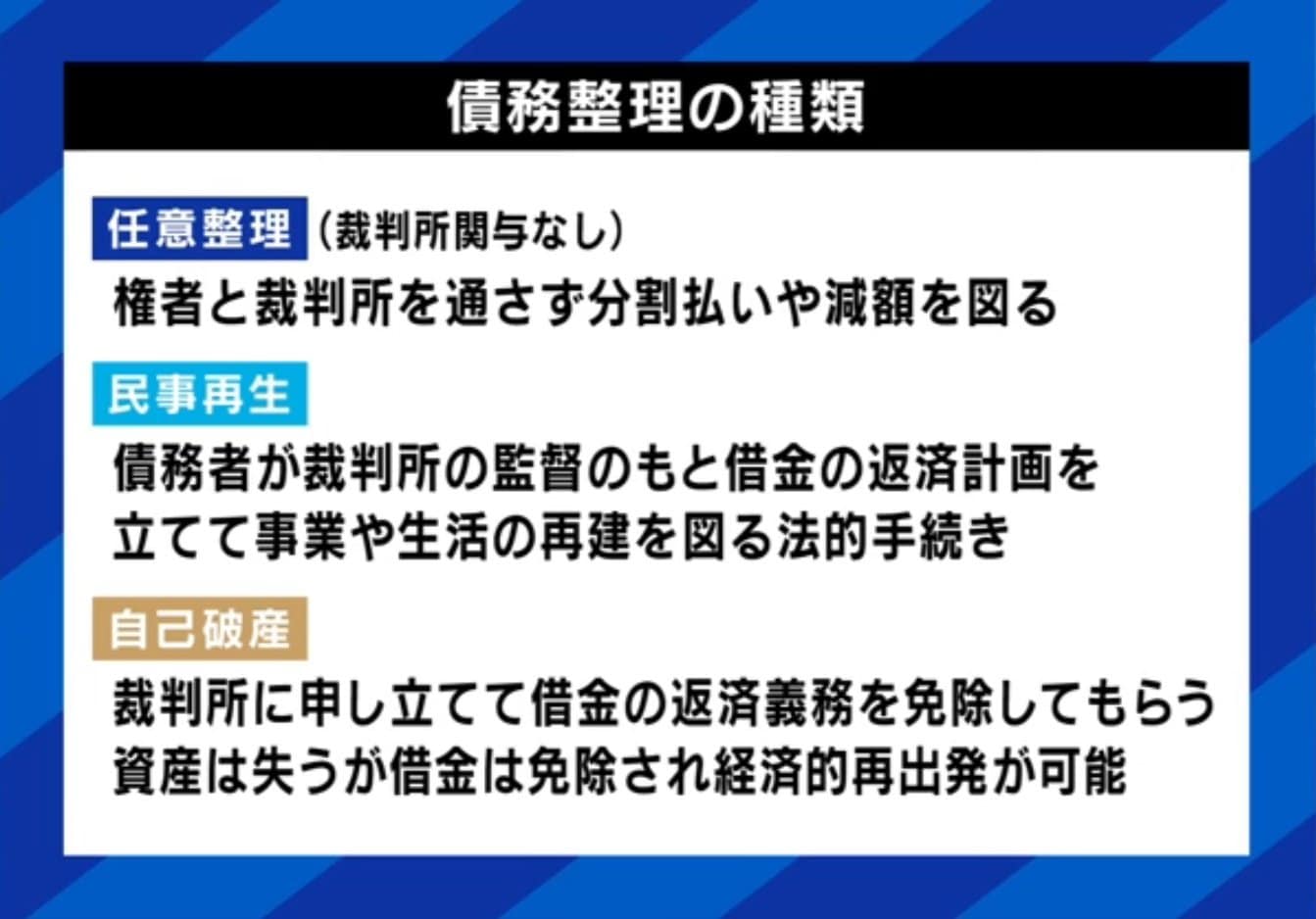

■債務整理の種類と借金の判断ライン

弁護士の日比野大氏は、債務整理には主なものが3つあると説明する。1つ目は、裁判所を通さない「任意整理」で、「将来の利息をできる限りカットして、40〜60回ぐらいの分割で払うもの」。2つ目と3つ目は、裁判所を通す「法的整理」であり、2つ目は「自己破産」で借金を「チャラにする。ゼロにするやり方」。そして3つ目は「民事再生」で、「借金を5分の1にして36分割で返すやり方」とした。

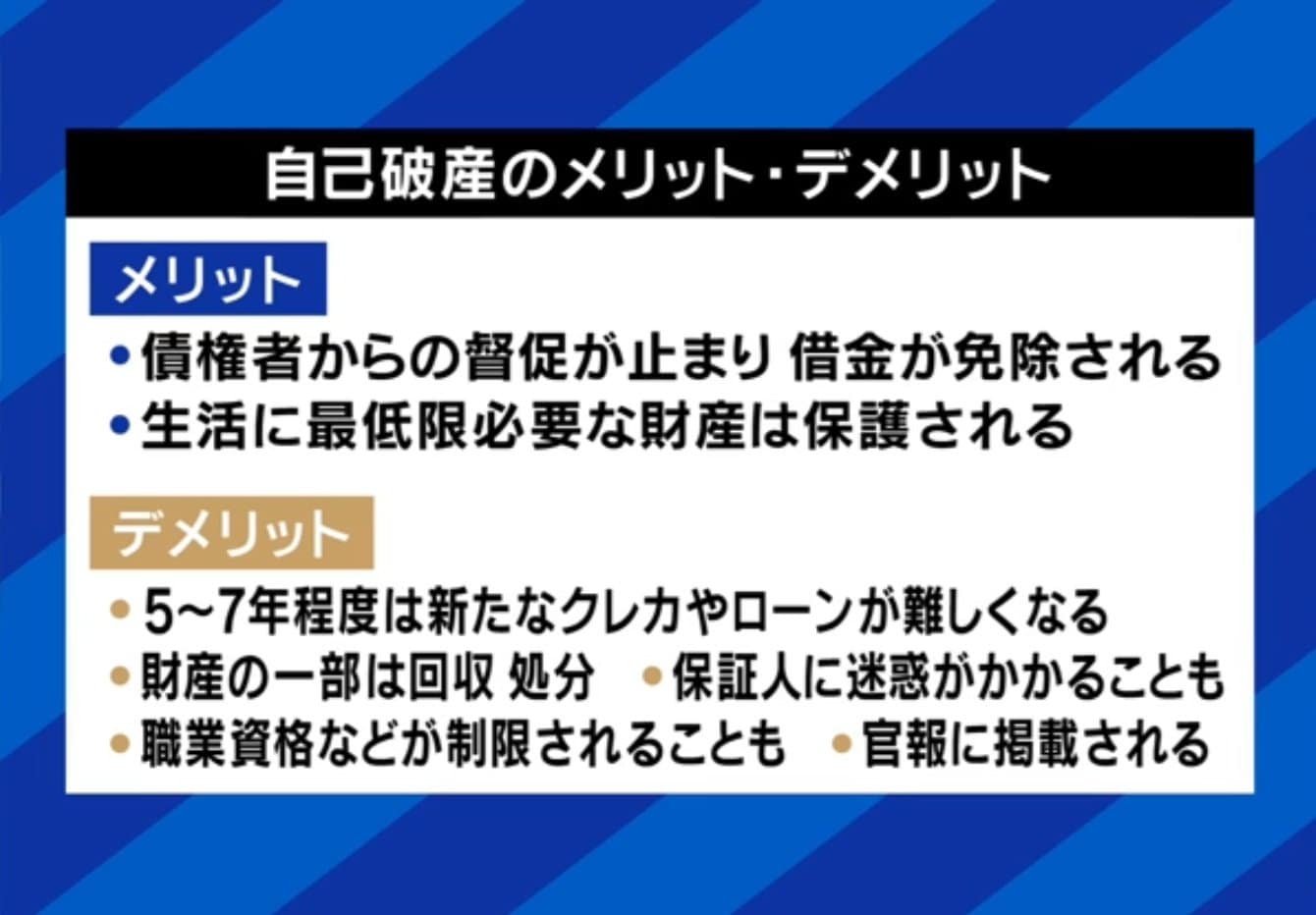

自己破産のデメリットについては、「信用情報機関」に情報が登録され、いわゆるブラックリストに載ってしまうことで「お金が借りれない」。その結果、「クレジットカードが作れない、携帯電話の分割購入ができない、住宅ローンが組めない」などのデメリットが発生する。さらに「自己破産の場合は、職業の資格に関して制限がある」とし、弁護士や税理士、生命保険の募集人などは、破産できないケースがある。

借金総額がいくらになったら弁護士に相談すべきか。日比野氏は「自己破産や民事再生を考えるなら、400万円を超えてきたら考えた方がいい」。さらに、判断基準として「(年収の)手取りを1年かけて払っても借金の返済が終わらない時は、法的整理を考える」と述べた。

■25歳で借金300万円を抱え自己破産「ブランド物を買ったり飲みに行ったり」

25歳で300万円の借金により自己破産を選択したはるのひかりさん。高校卒業後、夢を追って上京したが「東京での生活は生活費が高かった。若かったこともあって、見栄で人間関係でちょっと無理をした。ブランド物を買ってみたり、たくさん飲みに行ったり。我慢していない買い物をたくさんしてしまった」と振り返った。

20歳になりクレジットカードを作れるようになったことで、「よりお金を使えると錯覚した」と述べると、契約したカードは10枚以上に。乱用した結果「普通の生活から散財まで、全部カードでやりくり。使いまくった結果、気づいたら借金が300万円になっていた」という。

当時のひかりさんは、収支と返済の管理すらおぼつかなくなっていた。「何にいくら使って、何でいくら引き落とされているのかも把握していなくて、覚えていない」とし、最終的には「本当に口座にお金が入っていなくて、引き落としが不可能な状態」に。督促の電話もかかってくるようになり「結構キレ気味な感じで詰められて怖かった」と恐怖も覚えるようになった。

自己破産の決断は、親からの借入頻度が多くなり、親に借金の状況を打ち明けたことがきっかけだった。当時の年収は「300万円いくかいかないか」だったが、自己破産をしたことには「私自身も親も債務整理についての知識がなくて、もう自己破産しかないという状況だった。本当に親が言うままに進めていった」と振り返った。

300万円という借金額について、日比野氏は「年収を12で割ると25万円ぐらいで、そこから引かれて手取りも減っている。家賃や生活費もあって、借金の返済に回せる金額はほとんどなかったと思う。これはある意味、やむを得ない」と判断した。

自己破産後の生活の変化について、ひかりさんは「これまでの自分は自堕落な生活、お金に関して全く向き合ってこなかった」と反省し、「きちんといくら入ったとか、収支を確認するようにはなった」と述べた。デメリットとしては、「カードは使えないし、ローンも組めない」ため、買い物の選択肢は狭まったものの、現在は現金とデビットカードなどを使って生活しているという。

■離婚をきっかけに借金250万円「周囲にバレたくない」

26歳で250万円の借金に悩んでいる森さんは、離婚が借金の始まりだ。「20歳の時に離婚して、その際に慰謝料の支払いが発生した」と説明した。貯金がなかったため、知人に勧められた金利が高いカードローンを利用した結果、「なかなか返済が思うようにいかず」、生活費のために消費者金融から借りたり、クレジットカードをリボ払いに変更したりを繰り返すうちに、借金は250万円まで膨れ上がったという。

森さんは、債務整理を迷っている最大の理由として、周囲にバレることへの心配や、ひとり親の母親が病気で金銭的に頼れないこと、また亡くなった祖母と母が購入費用を出してくれた自動車は所有しているが「車に愛着があって手放したくない」という点を挙げた。森さんの昨年度の総収入は約340万円で、手取りは月によって変動するが「だいたい23〜24万円くらい」だという。

日比野氏は森さんの状況について「この状況であれば、ギリギリで自己破産しなくても任意整理でなんとかなる」とアドバイスする。同様のケースを多数扱う日比野氏だが、周囲にバレることを恐れる人の場合には、任意整理を勧めることが多いと述べた。また、森さんが自動車という資産を持っていることについて「自己破産しようとすると『車という資産があれば、(売却などによって)破産しなくて済む』となるので、法的整理が使えない」と説明した。

また日比野氏は2人のケースとともに、若者を取り巻く環境について年収の3分の1までしか貸せないという「総量規制」が「もうほぼ骨抜き状態になっている」と警鐘を鳴らした。お金のトラブルの特徴として「病気やケガと違って、お金のミスは出血もないし、自分に症状が出ない」と述べると、リボ払いなど世の中は「トラップだらけ」であり、勝手にクレジットカードがリボ払いに設定されているパターンもあるため、「自分で学ぶ機会があれば、ぜひ学んでいただきたい」と呼びかけていた。 (『ABEMA Prime』より)