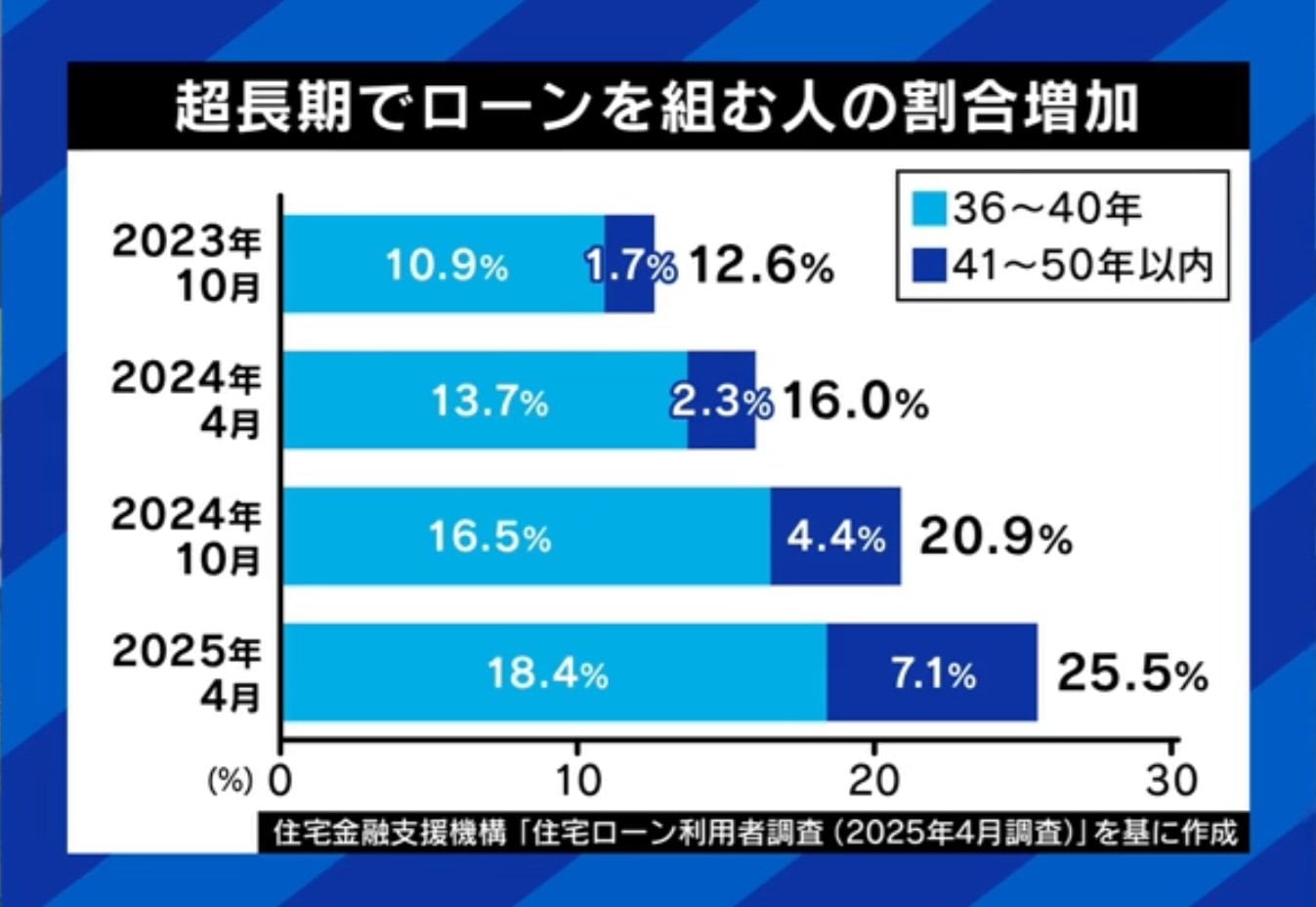

いま、超長期の住宅ローンを利用して、マイホームを購入する20代の若者が増えている。これまで最長35年が一般的だった住宅ローンだが、返済期間を50年まで延ばす銀行が増加したことが要因だ。

「月々の負担が軽くなる」といった利点がある一方で、購入した物件の50年後の価値が見えない欠点もある。『ABEMA Prime』では、50年ローンで購入した当事者や専門家とともに、そのメリット・デメリットを深掘りした。

■若者に増える「50年ローン」活用者

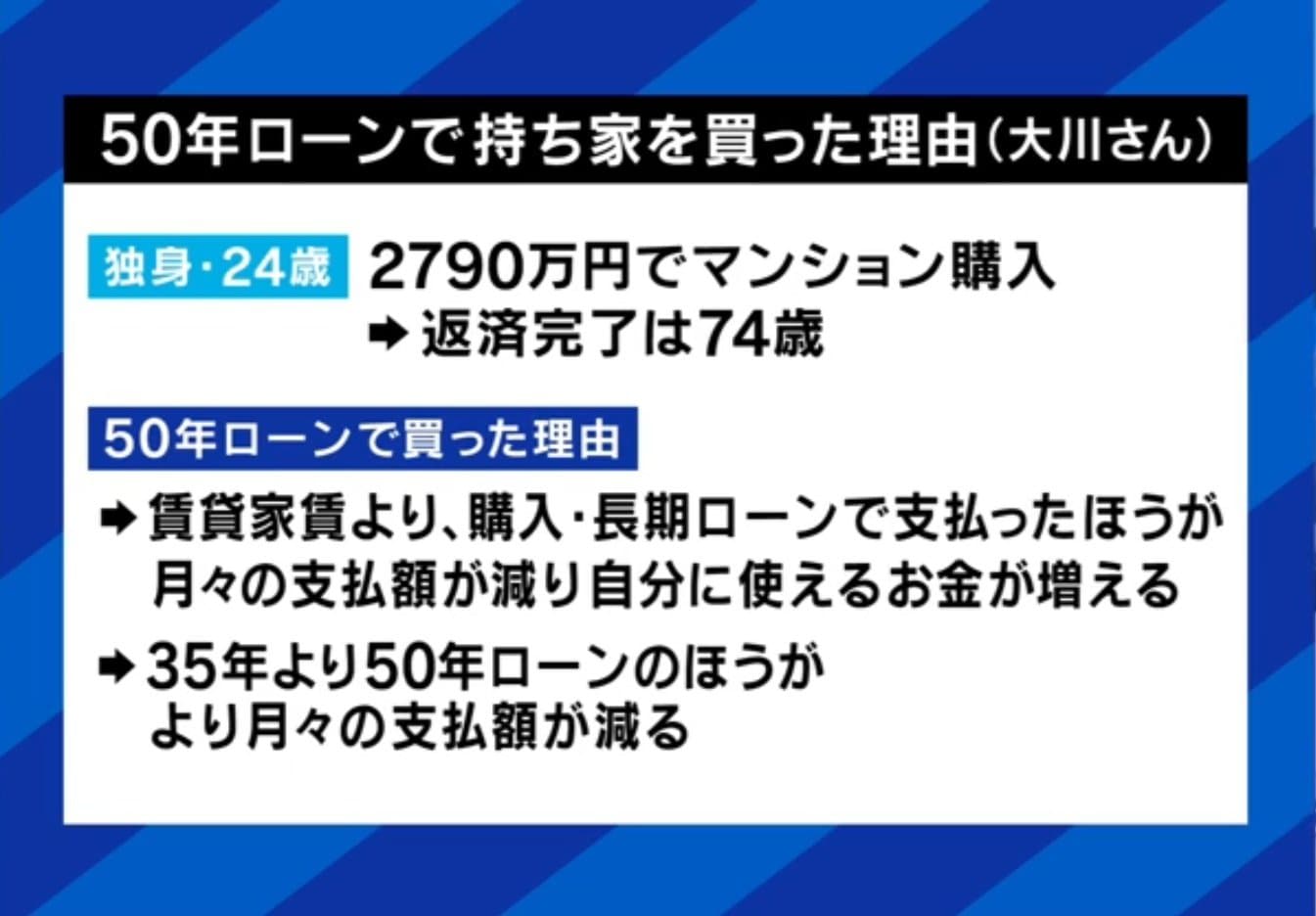

不動産売買仲介の営業マンである大川稜太さんは、50年ローンでマンションを買った。その理由を「月々の支払いを抑えられれば、若い自分に使えるお金が増える。そこにメリットを感じて、35年ではなく50年を選んだ」と説明する。

購入した物件は、50年後には築85年になるが、「繰り上げ返済と、売却による買い換えでカバーしていこうと思う」という。「住宅ローンの金利はそもそも低い。35年で組んだ場合には、月々の支払いは10万円ちょっと。いまは固定資産税と管理費込みで8万円程度に収まっているため、差額の2万円を投資に回せる。若い時の1万円と、年を取ってからの1万円は価値が違う。家を買う前提があり、返済期限の選択肢があるなら、長く組むのはありだ」。

なぜ長期ローンを組んでまで、物件を買おうとしたのか。「僕の家は元々、月12万5000円の賃貸物件だった。1年半ほど前の自分には、12万5000円が重かったが、買ったことにより約8万円で住めている。支払いが資産になる点もメリットに感じた」。

住宅ローンアナリストの塩澤崇氏は、「持ち家を買うと決めた時には、50年ローン一択だ」と断言する。「返済リスクを抑えられる。返済期間が長ければ長いほど、キャッシュフローが安定して、貸し倒れにくくなる。金融では『期限の利益』が鉄則だ」。

また、「50年ローンを組んでも、繰り上げ返済はいくらでもできるが、35年ローンを50年にはできない。銀行は期間を延ばそうとすると、『返済困難な人だ』と認定して、厳しくなる。ならば目いっぱい長く設定して、後から短くできる権利を持った方がいいのではないか」とアドバイスする。

超長期にすることで、「より予算上限が高くなる」点もポイントだという。「35年ローンだと、年収の7〜8倍程度の物件しか買えない。年収1000万円だと、7000〜8000万円が上限になる。それが50年ローンでは10〜12倍になり、1億円の物件に手が届く。金融商品が開発されると、不動産価格が上がり、より良い住宅ローン商品が出てくる。そのスパイラルに乗っかって、若いうちに家を買うのがいい」。

■超長期ローンで物件を買うリスク

ネット掲示板「2ちゃんねる」創設者のひろゆき氏は、「首都圏以外は空室率が上がり続けている。人口減少により50年後に住む人がいなければ、家賃は下がるだろう」と予測する。「50年後の不動産市場が不明なのに、借金を負うのはリスキーだ。東京都内の2億円以上の物件なら、富裕層が買って価格が上がる可能性もある。だが、数千万円レベルしか買えない20代の庶民は、もうからない物件をつかまされるだけだ。50年間借金に困り、返した頃には二束三文になるため、不動産に詳しくなければやめた方がいい」。

デメリットとして「ローンという借金を負うと、その人の選択肢が狭まる」ことを挙げる。「20代で1億円の物件を購入すると、価格が30%下がっても、ローンは払い続けないといけない。シンガポールの友達から『うちに住んで一緒にビジネスしよう』と誘われても、月々ローンを払わないといけないため、東京で今まで通りの仕事をしなければならない。転職も難しい」。

持ち家に限らず、「20代は株を買うべきではない」とも忠告する。「自分に投資して、経験やスキル、資格を手にした方が、よりお金を稼げる。部屋や他人の会社に投資している暇があるなら、自分に投資すべきだ」。

リスクヘッジについては、「お金持ちが投資する物件は、事故になる確率がだいぶ低い。家賃を払えないで飛ぶ人は、高い物件を借りないからだ。ただ、20代でも買える物件には、貧乏人も住むため、『家賃を払わず逃げて、残った荷物を処分したら訴えられた』といった事態になる。庶民と富裕層では、手に入る情報も物件も違う。『貧乏人向けの情報』について話さないとダメだ」と話した。

自然災害の可能性もあるが、塩澤氏は「災害については、ハザードマップなどで情報公開されている。水害がない高台に家を買うなど、工夫をすれば避けられるリスクだ。基礎的なことは調べて買うことが重要だ」とした。また「変動金利は0.5%程度で貸している。延滞リスクはそれよりも低い」とも説明する。

■正しい知識と資産で判断

起業家で投資家の成田修造氏は、「若い時に支出を抑えられると、その後のメリットが大きい。お金は複利で増えていくため、若い時の節約を投資に回せば、そのぶん将来的な価値は上がる。合理的に見れば、50年ローンで支出が下がり、それを投資に回せば、その分インフレする」と話す。

近畿大学情報学研究所所長の夏野剛氏は、「売却時の価格は引いてもいいが、50年後では耐用年数を超えて、最後に売れないケースもある。ただ、定期借地に建つマンションでも値段は付いている。期限付きの物件にも価値はあるが、その価値の下がり方をよく読まないといけない」と考える。

一例として、「東京都内では不動産業者にだまされて、二束三文のワンルームを2軒買って、7割下がったケースもある」としつつ、「マンションでは水回りの大改修工事が必要で、その費用がかかるリスクもある。結局は物件選びしかない」と語った。 (『ABEMA Prime』より)