ローンの返済に困窮し、『住宅ローン破綻』を余儀なくされるシニアが増加傾向にあります。

予定していた老後の返済計画が崩れ、住宅ローン危機に陥る背景について見ていきます。

■返済計画に誤算 預貯金底つきローン滞納で終のすみか売却

住宅ローンの返済計画が崩れてしまったケースです。

ローン返済に困る個人・法人の相談を受け付けている『任意売却119番』に寄せられた事例です。

Aさん(70歳)

大手半導体メーカーに勤務していました。

●妻と2人暮らし

●55歳のとき、終のすみかにするつもりで、一軒家を購入。

●15年ローンで、

●借入額は、1300万円

●返済額は、月8万円

70歳で完済するスケジュールでした。

家を買った1年後、56歳のとき、会社の早期退職者の募集に応募し、退職しました。

退職金は、1500万円でした。

『半年以内に再就職できればいいな』と考えていました。

しかし、東日本大震災もあり、再就職に2年かかりました。

1500万円あった退職金は、ローン返済や生活費などで、750万円に半減していました。

さらに再就職から2年後、60歳のとき、母親が病気で倒れ、介護のために退職を余儀なくされます。

その後、介護をしながら在宅の仕事をして、月20万円の年金収入もありましたが、介護費・医療費がかさみ、預貯金を切り崩す生活でした。

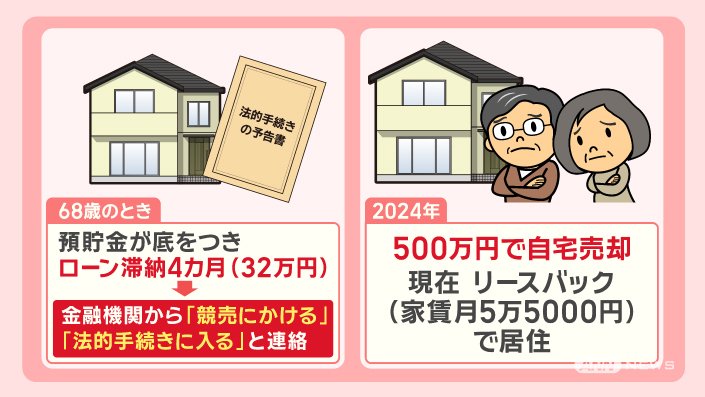

そして、68歳のとき、預貯金が底をつき、ローンを4カ月(32万円)滞納すると、金融機関から「競売にかける」「法的手続きに入る」と、連絡が来ました。

そして、2024年、69歳の時、500万円で自宅を売却し、現在はリースバック制度で、家賃 月5万5000円で住んでいます。

■91歳まで返済予定 年商5000万円も業績悪化 ローン地獄に

Bさん(73歳)のケースです。

●建築会社に勤めていて、41歳で独立。

●56歳のとき、一軒家を購入しました。

●審査が通りやすいということから、娘との35年ペアローンを組みました。

●借入額は、3000万円

●返済額は、 月12万円で、91歳で完済するスケジュールでした。

56歳のときには、年間売り上げが、5000万円を超えていて、「繰り上げ返済ができる資金力があった」ということです。

しかし、顧客が高齢になるにつれ、業績が悪化し、赤字に転落します。

そして、ローンが返済できなくなり、金利の高い金融機関からお金を借りて、ローン返済するようになります。

それでも、「夫婦で働けば返済できる」と頑張りました。

しかし、68歳のとき、コロナで仕事がなくなり、ローンと借金で、負債額は、2000万円を超えました。

その3年後(71歳のとき)、妻が肺がんで亡くなります。

葬式代が支払えず、ここで初めて、娘に相談します。

そして、2024年(72歳のとき)、1300万円で自宅を売却して、ローンを完済しました。

現在は、家賃 月5万5000円のアパートで生活しています。

「ギリギリまで、自分で何とかしようとして、どうにもならなくなるケースが多い。ローンが返せないからといって、他の借金に頼ったら、借金地獄に陥る」と話しています。

■シニアの住宅ローン破綻 背景に『晩婚化』『退職金減少』など

住宅ローン破綻に陥ってしまう背景です。

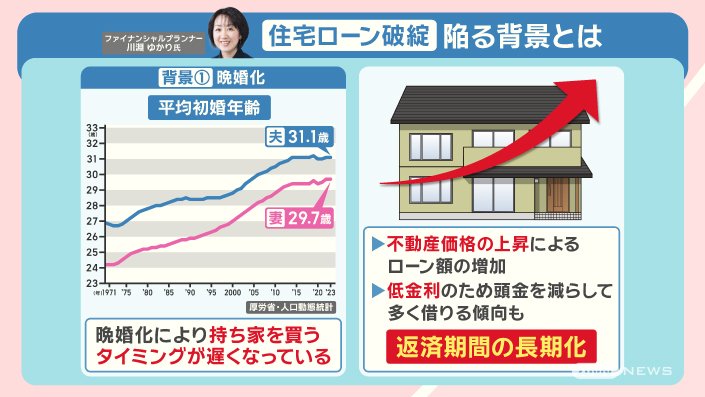

1つ目は、『晩婚化』です。

平均初婚年齢は、2023年は男性が31.1歳、女性が29.7歳です。年々遅くなっています。

こうした晩婚化により、持ち家を買うタイミングも遅くなっています。

さらに、

●不動産価格の上昇によるローン額の増加や、

●低金利のため、頭金を減らして、多く借りる傾向もあり、

返済期間が長期化しています。

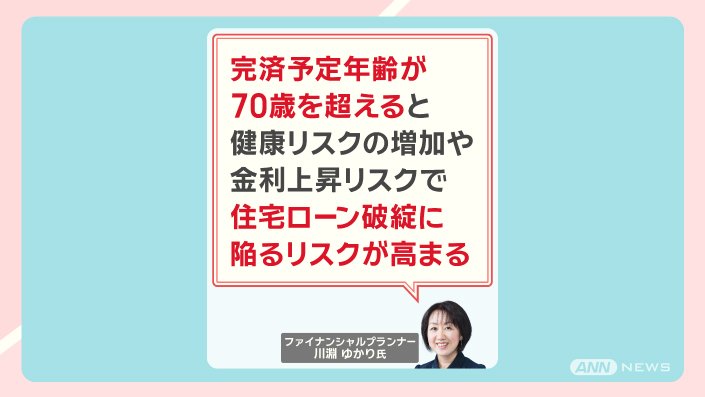

「完済予定年齢が70歳を超えると、健康リスクの増加や金利上昇リスクで、住宅ローン破綻に陥るリスクが高まる」といいます。

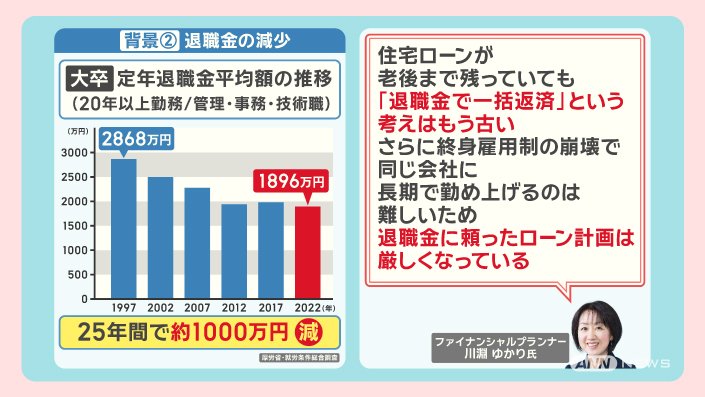

住宅ローン破綻の背景2つ目は、『退職金の減少』です。

大卒の定年退職金の平均額は、

1997年は、2868万円でしたが、

2022年は、1896万円と、

25年間で約1000万円減少しています。

「住宅ローンが老後まで残っていても、『退職金で一括返済』という考えはもう古い。さらに、終身雇用制の崩壊で、同じ会社に長期で勤め上げるのは難しいため、退職金に頼ったローン計画は厳しくなっている」

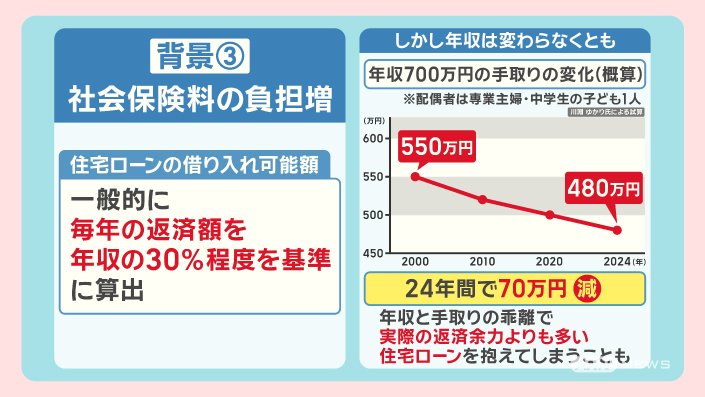

住宅ローン破綻の背景3つ目は、『社会保険料の負担の増加』です。

住宅ローンの借り入れ可能額は、一般的に毎年の返済額を年収の30%程度を基準に算出されます。

年収は変わらなくても、社会保険料の増加とともに、手取り額が変化しています。

年収700万円で配偶者が専業主婦、中学生の子どもが1人いるケースです。

年収から社会保険料や税金を引いた手取り額は、2000年は550万円でしたが、2024年は480万円と、70万円減少しています。

年収と手取りの乖離で、実際の返済余力よりも多い住宅ローンを抱えてしまうこともあるということです。

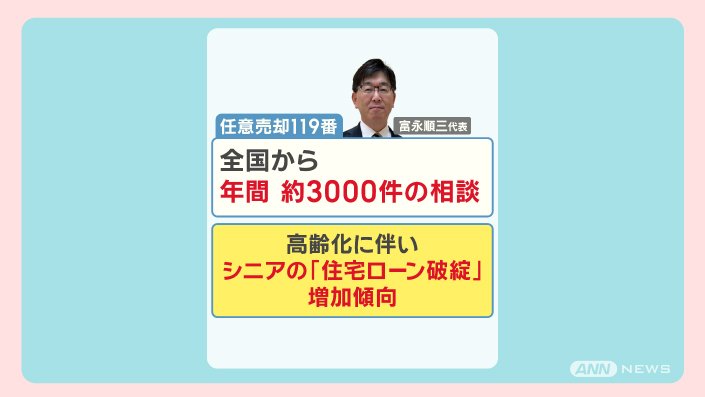

住宅ローン破綻について、『任意売却119番』には、全国から年間約3000件の相談が寄せられているそうです。

高齢化に伴い、シニアの『住宅ローン破綻』は、増加傾向にあるということです。

■購入時はなかった『役職定年の誤算』年収激減 返済メド立たず

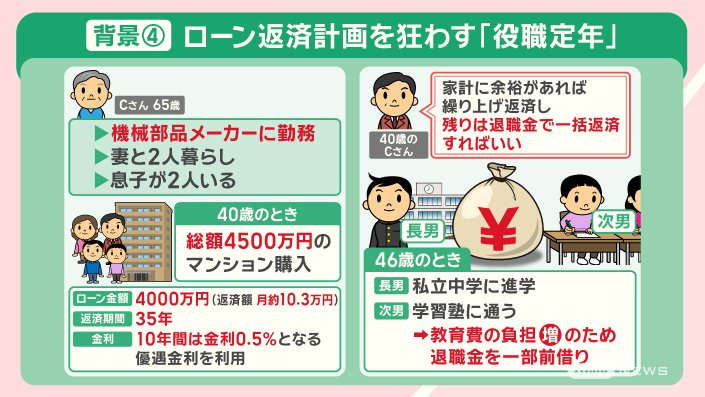

住宅ローン破綻の背景の4つ目が、『役職定年』です。

川淵さんが相談を受けたCさん、65歳のケースです。

●機械部品メーカーに勤務。

●妻と2人暮らしで、

●成人した息子さんが2人います。

40歳の時に、4500万円のマンションを購入しました。

●ローン金額は、4000万円で、返済額は、月に約10万3000円、

●返済期間は、75歳までの35年。

●金利は、最初の10年間は0.5%と、低くなる優遇金利を利用しました。

「家計に余裕があれば、繰り上げ返済し、残りは退職金で一括返済すればいい」と考えていました。

46歳の時、長男が私立の中学校に進学。

次男も、学習塾に通い始め、教育費の負担が増え、退職金を一部前借りしました。

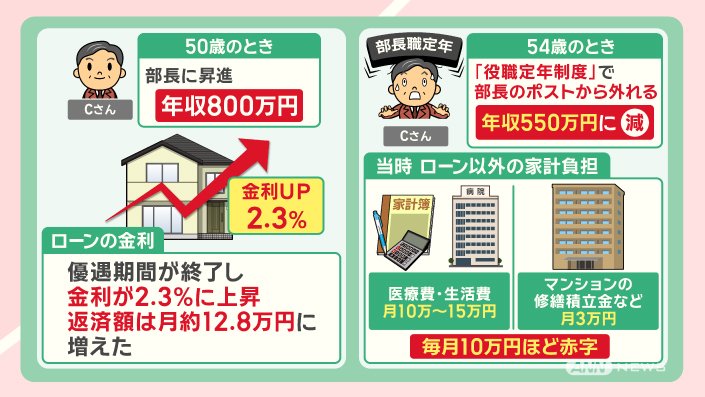

そして、50歳となったタイミングで、Cさんは部長に昇進。年収は800万円となりました。

一方で、ローンの金利は、10年の優遇期間が終了して、2.3%に上昇。

返済額は、月約12.8万円に増えました。

ただ、年収に余裕があったため、Cさんは、返済額が上がっても、問題なく支払いを続けられたといいます。

転機となったのは54歳のとき。

会社の『役職定年制度』で、Cさんは、部長のポストから外れ、年収が550万円に減少しました。

当時、ローン以外の家計の負担として、

●医療費や生活費に月10万〜15万円、

●マンションの修繕積立金などに月3万円かかっていたため、

毎月10万円ほどの赤字になりました。

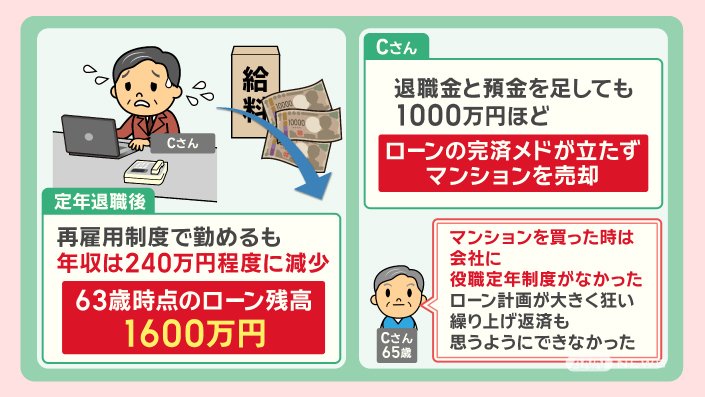

60歳で定年退職を迎えた後も、Cさんは、再雇用制度で働きましたが、年収は240万円程度に減少。

63歳の時点でローン残高は、1600万円でした。

Cさんが返済に充てられるお金は、退職金と預金を足しても1000万円ほどで、ローンの完済メドが立たず、マンションを売却することにしました。

「マンションを買った時は、会社に役職定年制度がなかった。ローン計画が大きく狂い、繰り上げ返済も思うようにできなかった」と話しています。

■住宅ローン破綻に陥らないためのポイント 専門家がアドバイス

住宅ローン破綻に陥らないためのポイントです。

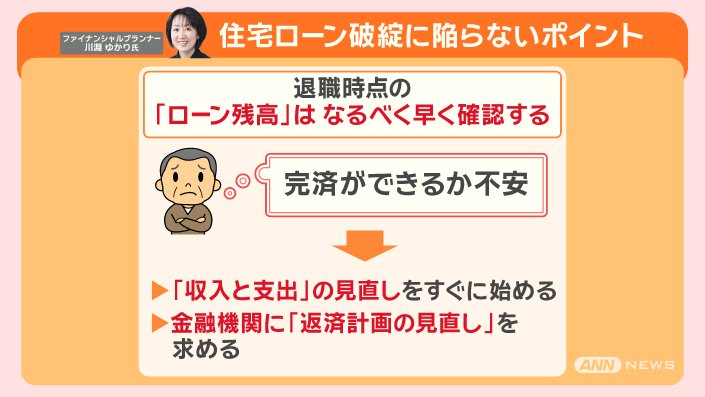

1つ目は、退職時点の『ローン残高』は、なるべく早く確認することです。

完済ができるか不安を感じたら、

●『収入と支出』の見直しをすぐに始めます。

見直しに行き詰まるようなら、

●金融機関に『返済計画の見直し』を求めます。

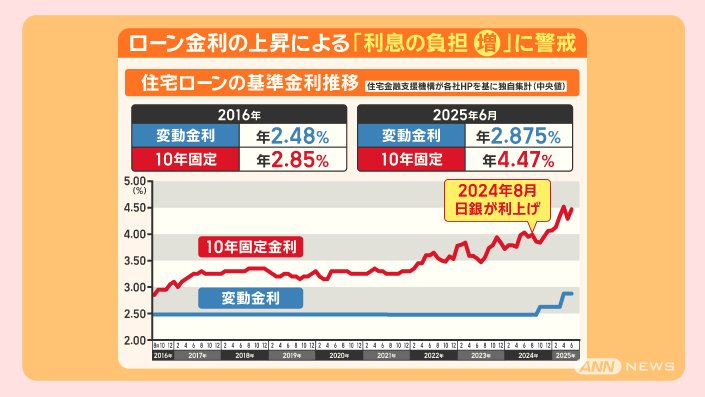

住宅ローン破綻に陥らないためのポイントの2つ目は、ローン金利の上昇による『利息の負担増』に警戒です。

2016年の基準金利、変動金利は『年2.48%』、10年固定は『年2.85%』でした。

2024年8月、日銀が利上げを発表すると、金利が上昇し、2025年6月の『変動金利』は『年2.875%』、10年固定は『年4.47%』となっています。

この基準金利は、住宅ローンの『定価』で、この定価から、各金融機関の判断で割引を行い、実際にローンを借りる際の金利となります。

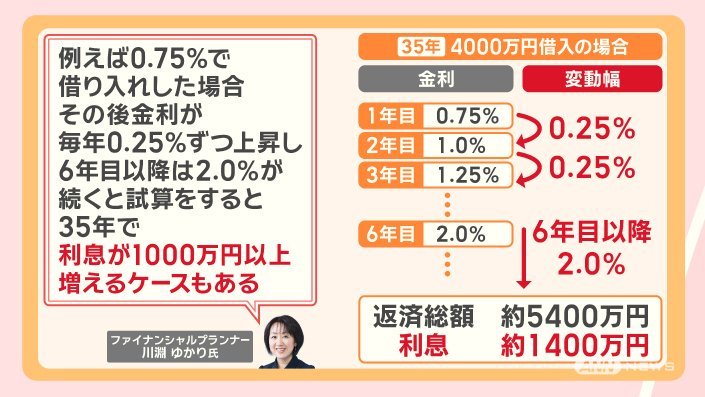

「例えば、0.75%で借り入れした場合、その後金利が、毎年0.25%ずつ上昇し、6年目以降は2.0%が続くと試算をすると、35年ローンだと、利息が1000万円以上増えるケースもある」

つまり、35年返済で4000万円借り入れた場合、金利は、1年目が0.75%、2年目以降、0.25%ずつ上昇し、6年目からは2.0%が続くと、返済総額は約5400万円となり、利息が約1400万円となるのです。

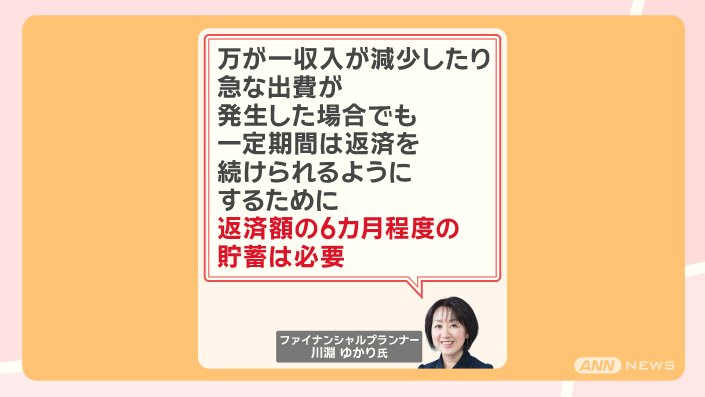

「万が一、収入が減少したり、急な出費が発生した場合でも、一定期間は返済を続けられるようにするために、返済額の6カ月程度の貯蓄は必要」だということです。

(「羽鳥慎一モーニングショー」2025年6月17日放送分より)